| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

美国2010年第二季GDP上升2.4%,第一季上升3.7%,2009年第四季上升5%,今年第三季又如何?2009年第三季美国GDP开始恢复增长,到今年第四季又如何?如今年第四季美国GDP出现负增长,政府仍能做什么?有人认为经济自2009年复苏,有人担心量化宽松政策将引发恶性通胀,有人担心资产价格下跌后可引发通缩。我个人则担心自2007年10月起美国进入日式衰退。

美元2001年起不断贬值,日元则由1985年到1994年大幅升值。因此美股日后表现不会类似过去二十年的日股走势,而是类似1966年到1982年的美股走势,同期美元大幅贬值。2008年起美国人消费在减少中,美国政府一如日本政府,透过增加开支去填补私人消费的减少,令美国经济进入“半身不遂”期。最近欧洲及美国credit-defaultswap(信贷违约掉期)指数回落到6月4日以来的最低,代表债市认为欧债危机逐渐过去,但罗杰斯认为这次欧洲银行压力测试只是一场戏。

上周美联储净买入470亿美元政府证券,是近三年内第二大,继续支持道指自7月2日9614点起的反弹,如反弹前跌幅的61.8%即可见10638点。

1967年到1997年是香港财富累积期,1997年至今的过去十三年关键词则是,如何保存你的财富。至今为止,最成功的财富保存者是将它变成黄金存下来的人;不过当金价见1257美元后上述想法是否需改变?金价在考验1155美元支持位。如守得住仍是上落市,但如1155美元失守则下望1044美元,因担心美国量化宽松政策渐渐进入结局篇,理论上量化宽松政策应在今年3月底结束,但4月起美联储每月仍注资1000亿美元左右入市场,令债券利率回落。

日本10年债券利率自1990年起回落到2003年的0.39厘后反弹上2厘,目前是1.06厘。上述情况会否在美债市场出现,即长债利率开始止跌回升?美国十年债券利率已跌至0.55厘的新低,德国十年债券回落到只有2.49厘。

地产繁荣期能维持多久?

如果“百忍可以成金”,为何日本人忍了二十年却眼看着金价上升4 倍?换言之,有问题便必须解决而非束之高阁。你一天不解决问题,问题就不会自动消失。美国负债问题亦一样,三十年期债券利率又再回升,代表8 月起美元利率看涨。今天美国成年人(25 岁到54 岁)失业率已接近1982 年水平,年青人(18 岁到24 岁)失业率接近25%。美国政府计划进一步扩大2011 年财赤到1.4 万亿美元,原先计划1.267 万亿美元,新增财赤1330 亿美元已超过2002 年的全年财赤。

今天香港有多少家庭能负担目前楼价?5%?10%、15%或更多?今天香港经济已处繁荣期,不像2009 年第一季时处在衰退期。透过限制土地供应制造出来的地产繁荣期,踏入今年8月已整整七年。仍可维持多久?

中、美力量在转移中。公元2000 年是主要分界线,估计需时五十年,情况有如1900 年英、美力量转移时一样。英国由占领香港时开始冒起,1997 年交回香港时已沦为二等国,反之中国由失去香港开始下沉,到1997 年收回香港进入冒起期。

中国官方制造业采购经理人指数(PMI)7 月份降至51.2 的17个月内低点,如再进一步滑落至50 点以下,代表中国制造业进入不景气。

中国再不是廉价商品供应国,低生产成本时代早已过去。三十年改革开放后中国已由贫穷进入小康,正在渐渐放弃生产低品质产品,向高附加值产品进军。低附加值产品工序向越南、印度尼西亚、柬埔寨、孟加拉国等国家转移。

中国今年4 月起一线城市楼价开始回落,二线城市发展空间仍大,相信同长期以来中西部和东部发展不平衡有关,透过政策推动、产业转移和高铁设施进入完善期,中国正进入二线城市城镇化速度加快期。

A股下季出现转角市

根据世界城市化发展规律,城市化率在30%-50%的阶段,是中心城区的大发展期,50%-70%是中心和周边城市大发展期,75%以上是小城市大发展期。目前中国正踏入50%左右即中心和周边城市大发展期。其次是房价人均收入比例,目前一线城市已进入不合理水平。按照世界银行的标准,发展中国家的房价人均收入比应是3倍到6倍,现在长沙已达4.11倍、武汉3.6倍、南昌4.2倍、惠州3.5倍、合肥4.6倍、成都3.68倍,而北京、上海、深圳及杭州却达14倍;上述亦是地产商向二线城市进军的理由。

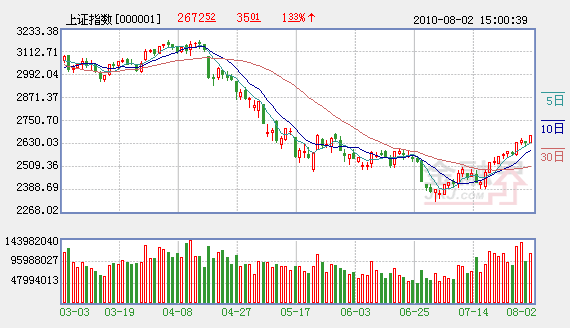

7月2日上证指数2319点是否A股转角市?德银的WenjieLu认为,短期A股上升只是自我实现(self-fulfilling)的结果,无需实质因素支持,一次技术性调整很快出现。当第三季经济增长进一步放缓,第四季人行开始放宽银根时才是“真的”。上述观点同本人很接近。

大气候如人口结构的改变或科技的改良,非人的主观愿望可以改变,或只能逐渐改变。小气候例如货币政策却可以带来短暂改变。两者交错在一起便成为经济气候,引发通胀或通缩。例如人口按年增长刺激需求有利通胀,来自科技的改良有助节省生产成本有利通缩。如人口停止增长(例如日本),来自科技改良的压力令经济进入通缩期。短期可透过货币政策应付,当利率跌至零(或接近零),货币政策亦失效,例如1998年后的日本。

通缩可引发信贷危机,对财富破坏力十分大,1997年到2003年港人亦领教过。2009年美国透过货币政策勉强“顶住”的日子恐怕不长,通缩令生产商失去定价“话事权”,为削减生产成本而引发裁员,则令失业率上升又令通缩压力加大。

2009年中国消耗全球煤产量的47%,首次出现消耗量超生产量,今年进口较去年上升1倍,估计明年再上升1倍。由于政府限制内地煤价令煤炭股表现欠佳。是否另一入市时机?

另传有香港富豪在巴西收购“草原”改为“农场”,然后将农产品(000061)销往中国,并计划明年来本港IPO,估计又是另一圈钱项目。过去十年,中国购买原材料令全球原材料价格涨了足足十年,未来十年中国将成为煤及农产品的大买家。

1997年泰铢贬值,接着是印度尼西亚盾、马来西亚林吉特……今天大部分东南亚国家已完成重组债务,代价是货币大幅贬值。年初欧元区希腊出事,葡萄牙、西班牙、意大利、爱尔兰亦不见得稳健,但至今没有一个国家货币贬值,只是将还款期延长。在没有大幅贬值下,欧元区经济又怎能复苏?

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约