| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年08月26日 15:48 | 进入复兴论坛 | 来源:中国证券报

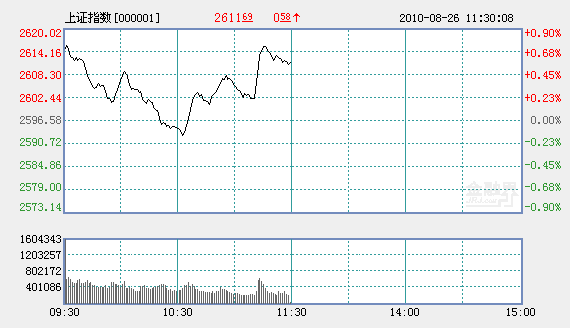

周四A股市场呈现缩量震荡走势,沪指围绕2600点及30日线,窄幅波动。两市交投相对暗淡,沪指成交再度回到1000亿以下,并创出8月份以来的新低。尾盘重回2600点上方,反弹通道有惊无险,K线上收出假阴星。

截至收盘,上证综指收市报2603.48点,上涨0.27%;深证成指收市报11009.5点,上涨0.41%。沪市成交为829.2亿;深市成交为863.7亿,两市合计成交1692.9亿。

政策消息面上,主要有农行暂停房地产贷款至月底、央行讨论加息议题大多数官员主张不加、汇金不参与工行250亿元可转债今起发行、银行并未全面“停贷”房地产开发、国务院推进煤矿企业兼并重组、发改委中部崛起规划实施细则年内敲定,以及短期资本连续三个月外流,资本流入积弱引发准备金率下调猜想,二级市场融券日卖出量创近一个月新高。外围市场美国7月新房销售创历史新低、爱尔兰评级遭降、美股尾盘走高、油价出现反弹、黄金创8周新高等整体多空交织,部分传言被澄清,资金面的消息相对集中。

盘口显示,今日早盘,沪深两市股指纷纷小幅高开,随后在煤炭、有色的推动下,大盘开盘即现直线拉升。但好景不长,1分钟后,股指震荡回落,沪指将早上的跳空缺口完全回补,最低下探至2590点上方。此时,石化双雄崛起,地产、金融、钢铁等止跌回升,大盘转身翻红,并再度组织上攻,沪指在逼近早盘高点之时,再度受阻回落。午后开盘股指延续回落走势,成交相比早盘明显降低,30日线再度得而复失。不过尾盘沪指在2590点上方再度获得支撑,出现明显的翘尾走势,且夺回2600点整数关口。

整体来看,今日市场资金面的消息较多,一方面短期资本连续三个月外流引发准备金率下调猜想,同时,央行讨论加息议题,大多数官员主张不加;另一方面,包括工行转债在内的新债供给加大、“月末”因素以及新股的持续不断发行,令货币市场资金面再起波澜。本周公开市场净回笼910亿元,隔夜回购成交量昨天更是创出4747亿元的天量。公开市场的收紧、加息的传闻,以及房地产政策的调控预期,导致今日盘面呈现出三大特点。

一是市场观望谨慎情绪明显。沪指10:30之后整体成交相比早盘前一小时明显降低,全日成交仅有829.2亿元,深成指成交863.7亿元,略高于沪市,两市合计成交1692.9元,同比大幅萎缩。

二是市场做空力量消弱,相对强势的热点有所显现。昨日大肆打压股指的钢铁、金融、地产等做空动能明显收敛,而煤炭板块在国际油价大涨以及国内利好消息的拉动下,成为今日的领涨先锋。此外,农业、酒店旅游、商业百货、生物制药等走势也强于大盘,物联网、ST、三网融合等题材股也相对活跃。

三是权重指标股方面来看,众多个股远离均线下行的态势未见明显改观,但跌幅有所收敛。工商银行(601398)今日发行可转债,下周二进行申购,今日该股走势偏强,整体涨幅逼近1%,但量能同比明显萎缩,且受制于上方的5日线。

技术上看,今日两市的成交再度萎缩,上海成交创出8月份引来的新低。具体大盘今日盘面来看,在开盘之后股指下跌调整过程中量能均匀放出,第二小时股指企稳回升之时,整体量能出现萎缩,但基本呈现出上涨放量,回落缩量的态势。不过,上涨时的放量基本上是以脉冲方式完成,没有持续性。午后开盘沪指在单边回落过程中,量能萎缩迹象明显,不过在2590点上方成交再度放出,股指企稳。从图形来看,沪指7月初以来形成的反弹通道有惊无险,日K线上收出缩量假阴星线,明日及下周初走势十分关键。我们判断,在无消息面不利因素干扰情况下,明日大盘仍有反抽动作,股指或震荡加剧,上方压力位2616点、2640点,支撑位是2590点、2550点—2560点。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约