| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年10月09日 09:16 | 进入复兴论坛 | 来源:华夏时报

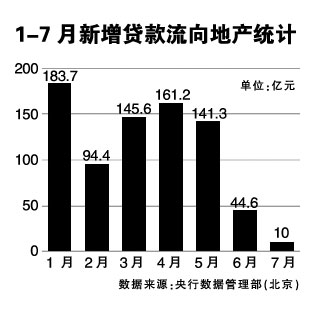

1-7月新增贷款流向地产统计

在当下的中国,没有哪一个产业像房地产一样令老百姓魂牵梦绕,也没有哪一个产业像房地产一样令决策层殚精竭虑。

在敏感的房市气氛中,微小的调整都会被解读为政策动向的信号。

9月29日晚,中国相关部门为遏制房价上涨雷霆出击。为了遏制部分城市房价过快上涨,全国范围内第三套房贷停贷。而且商品房的首付比例从20%提高到30%,二套房首付提高到50%。

毫无疑问,新一轮房地产市场调控即将拉开,8月份所营造的行业“回暖”将再次降温。而业内人士则表示,新一轮房价调控措施赶在国庆前出台,表明从今年4月开始的房价调控措施失效,房价越调越涨的形势丝毫没有改变。

对于商业银行而言,一方面是为了配合监管层不断深化的房地产调控,而防范风险是收紧房贷的原因之一。另一方面则是自身追求利润的动机,亦使收紧房贷成为商业银行两难的选择。

房贷减少影响利润 银行也为难

23亿元,12月31日。这是一家国有企业下属房地产公司急需的资金量及最后期限。

2010年初,这家房地产公司位于北京朝阳区的一个项目竣工,在公开销售之前进行了100套的内部认购,内部认购价每平米23000元。

随后此项目以每平米25000元开始公开销售,某国有银行为大多数公开购买的客户提供了首付三成、贷款利率按基准利率七折的贷款合同。

这样的贷款合同销售一直持续到了年中,销售合同签约大约有200套。这时此项目房价已涨至每平米27000元左右。

在销售期间,2010年4月份房地产降温政策出台,包括针对很多购房人提高购房首付款和抵押贷款利率要求、对非本地居民购房设限以及开工建设更多经适房等。

为此,该国有银行停止了后续已经交付首付款(三成)贷款人的申请审批,或者要求购房者提高首付比例(最少四成)和贷款利率(最多八折)。但此时由于按原有合同拿不到银行的贷款审批,有40%的贷款购买房屋的客户提出了退房的要求。

北京吴小姐4月份时向某国有银行申请房贷时,申请时所在支行批准的是贷款利率7折优惠以及首付比例三成的要求,仅一周之后,随着银行调高贷款利率优惠,银行单方面通知吴小姐“7折利率总行批不下来”,但彼时的吴小姐首付款已打给对方卖主。

“不能7折只能8.5折了,利息就增加了20多万,无疑增加了我的购房成本。”吴小姐在接受记者采访时表示,此时如果吴小姐违约,责任在谁?而“面对不可抗力”(此指国家刚性调控政策)时,“银行只能承担一部分责任”,上述国有银行北京分行某支行的信贷员告诉记者,“事实上,这样也影响了银行的利润,毕竟房贷一直是银行的主要利益诉求点。”

但监管的脚步远远没有停下。在调控了近四个月后,中国房价未见明显下跌,市场传言“药效”在逐渐减少,致使十一前央行联手三会(银监会、证监会、保监会)、住建部、统计局、国土部等部门,纷纷出来表示不会轻易放松房地产调控。

矛盾的是,《华夏时报》记者注意到,调控一直以“喊话”形式不断加强,却收效甚微。根据2010年半年报显示,报告期内房地产行业贷款有所受限,但房地产行业开发贷款增长仍较快。记者发现,按照报告期末的房地产开发贷款占比数据,排在前5位的分别是农业银行(601288)、北京银行、民生银行、工商银行和兴业银行。后四家银行的该项占比数据均超过10%,分别为13%、12.77%、12.20%、10.04%。

除房地产开发贷表现“优异”外,个人住房按揭贷款表现同样抢眼。根据半年报数据,兴业银行以占比85.96%位居榜首,中信银行、工商银行、招商银行和农业银行紧随其后,分别为77%、71.2%、67.93%、62.9%。

房地产贷款是银行的优质资产,在地产市场面临强力调控的大背景下,在半年报发布期间,几家大型银行均表示,未来将根据自身的资金、资产结构,有选择地审慎介入。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约