| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年11月10日 07:30 | 进入复兴论坛 | 来源:证券时报

小股票机会可能更大些

国泰君安:美国释放的流动性一来仍然不会流到美国的实体经济,二来在新兴市场有所收紧的背景下,大宗商品的全球性金融市场可能将是其最重要的方向。当然,钱多并不意味着商品价格会一直上涨,输入性通胀、内部去杠杆的终结拐点多像2007/08 年时一样,我们需要监控这一变化,而贸易顺差应该是关注点。

从流动性的角度看,可能最终的持续性依赖点是在于贸易顺差,通过基础货币的扩张来带动整体社会流动性的扩张,就像2006/07 年牛市形成的时候一样。虽然我们不断在加息、信贷调控,但是由于贸易顺差一直在上升,流动性的支撑格局依然没有变化。可见,市场转折的关键自然一方面在于国内的信贷控制,另一方面的贸易顺差也需关注。

大宗商品类的资源是关注所向,但是在美元已经低位、国内已经加息一次的背景下,我们相信其波动性会加大。从配置获取相对收益的角度,金融、机械具备配置价值;而考虑流动性依然整体充裕的背景下,小股票的机会应该更大,看好电子、食品饮料。

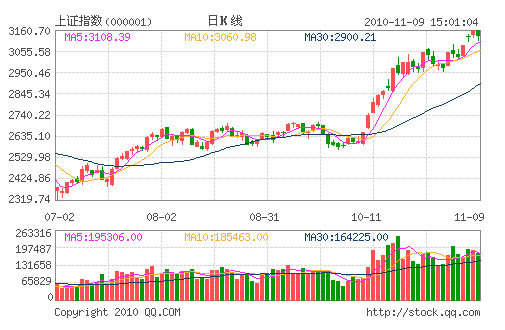

整固3100点 回档仍低吸

湘财证券:虽日线上K线组合有一定的压力,但60分钟K线组合则呈现企稳的迹象。上证综指在突破3100点之后,进入上档密集成交区面临的震荡将可能进一步的加剧。但量能依然维持在高位,显示目前虽有分歧但主力资金依然看好后市。高位的震荡也有利于短期均线的上升并对股指形成支撑,短期市场或许仍将震荡但中期行情依然看好。

海南免税的消息刺激了当地股大幅走强。由于一旦实施将可能给当地经济发展注入非凡活力,在短期内市场依然有可能追逐该板块。黄金突破1400美元/盎司,刺激黄金、资源等板块再度走强。传统主流板块的回落,恰恰是给了较好的进场机会。依然建议逢低关注新兴产业、资源、航天军工和金融等板块。

万亿流动性开启跨年度牛市

江海证券:上周,美联储联邦公开市场委员会如期宣布启动第二轮6000 亿规模的量化宽松计划,超出了市场预期的5000 亿的规模,政府将计划采购总额达6000 亿美元的长期国债。消息宣布后,全球资本市场和商品市场均大幅上涨,美元指数下跌并创出年内新低。美元是国际性货币,中国是最大的美债资产持有国之一。其隐含契约是:中国出口商品和服务到美国,而美联储将会负责维持美元内在价值的稳定。但之前十年的经验表明中国对此并无良策。另一方面将导致国际热钱涌入以中国为代表的新兴市场,造成中国货币调控的失效以及资产价格的泡沫化。

策略上:如无意外事件冲击,比如央行大幅上调准备金或利率,本周上证指数有望冲击年内高点。中期而言(明年二季度前)站稳4000 点应无悬念。明年全年不排除上涨至6000 点以上的可能性。不要错过此轮历史性机遇。本周重点看好受益于通胀的黄金、农林牧渔、煤炭、有色以及下游的医疗保健、食品饮料、超市等必需消费品板块,主题投资看好迪斯尼板块。(言 心 整理)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约