| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年11月18日 15:37 | 进入复兴论坛 | 来源:中国网络电视台

基本面:公司是我国最大的除草剂草甘膦生产企业,同时公司还生产以有机硅单体为主的有机硅系列产品,是国内有机硅产品的两大龙头企业之一。公司主营农药、有机硅材料及精细化工,共100余个产品,主要产品有以除草剂草甘膦为主的农药原药及制剂,以高品质磷酸为主的磷化工系列产品,以及以有机硅单体为主的有机硅系列产品。公司拥有30余项具有自主知识产权的专利技术,并有20余项科技成果获得国家和省级奖励。公司拥有自营进出口权,出口销售收入占总销售收入的50%以上,产品畅销欧美、澳洲、东南亚等海外几十个国家和地区。

市场面:公司2010年1~9月份实现营业总收入32.03亿元,同比增长9.5%,实现营业利润1.1亿元,同比降低60.3%;实现归母公司所有者的净利润1.25亿元,同比降低48.9%;业绩基本符合预期.公司基本面具备四大亮点:第一:草甘膦价格2010年三季度环比降低是业绩环比降低的主要原因,但未来草甘膦的景气已经见底。第二:营业外收入环比有所增加,三费率环比增加基本与其抵消。第三,随着有机硅盈利价差有所回升,迈图项目投产,收购天玉有机硅项目,有机硅业务有望量价齐升。第四:盈利预测和估值:迈图项目进度低于之前预期,考虑到草甘膦行业景气位于历史地位,有机硅业务提供增量,有机硅独特的内部循环优势,中期维持看多思路。

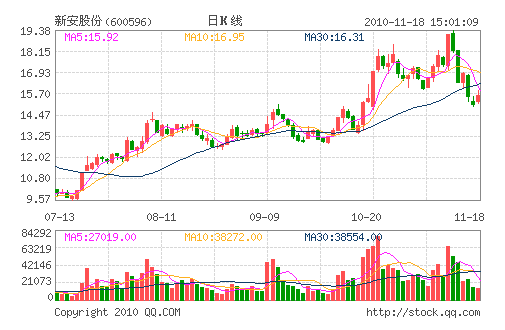

价值研判:二级市场上,该股短线跟随大盘出现连续大幅下跌,但成交量不大资金没有明显流出,明显处于超跌短线即将遇到下方60日均线强劲支撑,有望重启升势,投资者可以逢低关注。

华讯金融数据研究中心通过大机构系统加权量能堆积对支撑压力进行测算,该股短线支撑位14.5元,压力位17元

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约