| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年12月13日 07:44 | 进入复兴论坛 | 来源:上海证券报

上周市场维持底部震荡的弱势格局,政策面动向及上月宏观数据的公布,成为干扰股指盘中表现的主要因素。周末成为消息面密集发布的时段,除了央行年内六调存款准备金率,如期公布的CPI数据继续保持高企。我们认为,近一阶段,股指有效的调整空间及量能持续低量,显示出市场心态处于趋于平稳的恢复期,短期内央行再度加息的可能性降至低点,有望成为刺激久盘底部的股指形成反弹的触发点。只是在资金面趋紧的状况未见改观之前,市场存在的反弹空间和高度仍将受到限制。操作上,波段式反弹决定低仓位控制依然必要,此外,临近年末持股品种的选择更需侧重稳定增长的基本面支持。

上周两市实际上处于对消息面极为敏感的阶段, 市场除了把握经济会议所明晰的政策调控方向的脉络,更为担忧的是高企的宏观数据会加大再度加息的几率。从数据公布的情况来看,11月份人民币贷款增加5640亿元,外汇占款规模大,结合前期公开市场操作等流动性管理工具失效的情况,国内经济整体通胀水平上移的态势仍在延续。其中11月份居民消费价格(CPI)同比上涨5.1%,涨幅更是创下28个月以来的新高。这使得央行不得不使用惯例,先行一步再调存款准备金率至历史高点。不过,这倒是对恐慌“加息”脚步来临的A股市场,给出了一个短期“利空出尽”的信号,加之此前股指在反复的波段探底过程中,伴随市场结构性调整风险的不断释放,指数有望结束近期反复波动的盘局态势,短期宏观层面不确定因素的逐一消除,还是有望给予调整过后的市场形成逐步企稳的环境支持。

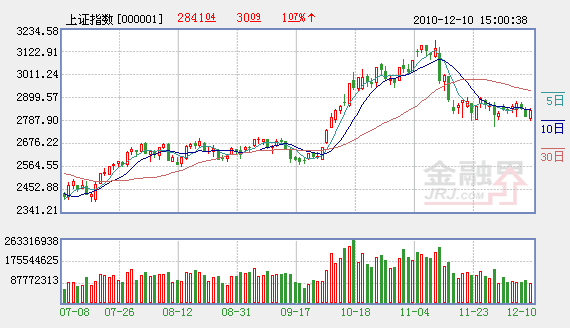

回到上周A股市场表现观察,全周走势较为谨慎,指数缩量盘整的过程中一周振幅不足3.3%,可圈可点的热点表现继续围绕在支持经济转型,以及支持新兴战略性产业发展上的结构性机会方面。年末市场整体参与热情难以高涨,这使得高铁概念、水泥和互联网板块的逆市走强并没有太长的持续性表现。尤其在上周后半周,中国南车(601766)、中国北车(601299)更是出现明显高位回落的态势,热点在冲高之后快速回落,其实最为直观地表明了当前市场依然处于弱势格局。而伴随着前期资源股全面退潮的扩散,有色及煤炭股的盘中反弹也同样难以期待持久表现,板块多数个股还难以走出中期调整的阴影。此时,房地产板块及金融股则继续上演低位盘整的萎靡态势。不过,低于A股平均市盈率水平的现状,使这些品种在市场中还是显现出明显的股价优势,这些主要权重品种的低估值优势,倒是起到稳定当前市场底部有效性的作用。这也是上周市场回调过程中,股指下探空间较为有限的主要原因。目前市场需要等待的是权重股的全面回稳,以及中小市值品种结束分化态势后的重启反弹。

综合来看,货币政策灵活转向的调整以及回归常态的趋势,有利于未来一段时期缓解通胀压力。只是在政策基调、流动性均呈收缩的趋势下,趋势上还较难出现大幅持续上涨的基础。进入本周,消息面的逐一明朗,有助于推动市场短期运行方向的确认,综合技术形态观察,上证指数近三个交易周的区域整理中,对于前期股指重心下移的形态有所修复,中期50日均线一带形成波动中枢的有效性也得以夯实。只要场内热点能够同步配合量能的有效企稳,本周初股指延续反弹就会成为大概率事件,关注上证指数2900点的有效突破性。策略上,在市场没有摆脱多空均衡的对持格局时,短线操作仍不可过于急进,防御性的控制短线操作的低仓位要求。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约