| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年12月15日 08:24 | 进入复兴论坛 | 来源:中国证券报

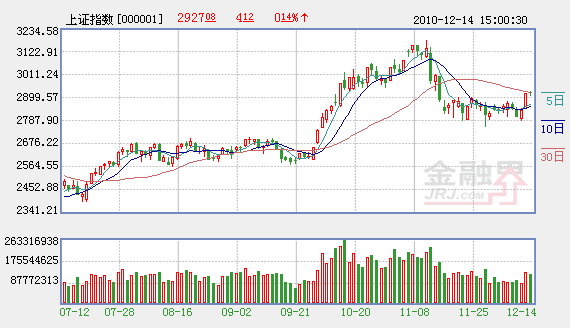

受政策基调明朗、经济数据好于预期以及央行调控力度弱于预期的影响,本周大盘一举突破前三周的整理平台,站稳2900点关口;尽管周二暂时受阻于30日均线,但我们预计行情仍将持续活跃,大盘或将呈现稳步攀升的特征,而若能站稳3000点,则大盘或可演绎跨年度行情。不过,临近年底,机构资金存在回笼、结账、布局明年行情的需要,因而指数的绝对涨幅相对有限,更多的机会应该仍是结构性的。

宏观调控政策相对中性。2011年政策的紧缩力度并没有市场预期的那么大,而是强调了“积极稳健、审慎灵活”。在稳增长、调结构、防通胀三者之中,把“稳增长”放在首位,这表明促进经济稳定增长是第一要素。而“管理通胀预期”排在“稳增长”和“调结构”之后的位置,凸显只有在经济稳定增长的前提下,谈调结构、防通胀才有实际意义。从这个角度而言,宏观调控政策较为中性,且兼具灵活性。

货币政策没有急转弯。稳健的货币政策,表明管理层高瞻远瞩地看到全球危机时代尚未过去,目前仍需放缓政策收紧的脚步,以对政策的效果和海外危机的演绎进一步确认,从而避免重现08年政策收缩叠加海外危机爆发的教训。一方面,在实际调控节奏上,管理层增强了灵活性,腾空出足够的回旋余地,争取主动应对各种突发情况。另一方面,货币政策的“相机抉择”意味着中国回收过多流动性的努力,还将面临很多客观挑战,或者说流动性相对宽松的局面还将延续。有消息称,2011年广义货币供应量M2增速目标或在16%左右,金融机构新增贷款目标规模也可能为7.5万亿左右等。

防通胀退而求其次。尽管11月CPI数据大幅超预期,达到5.1%,但并未如07年一样逼近社会容忍的底线,更多的只是“稳增长”和“调结构”过渡期产生的局部问题而已。这其中并不完全是因为货币政策宽松的原因,还有市场供给不足以及市场机制缺失而造成游资炒作的原因等。因此,央行选择了准备金工具而非加息,说明管理层对于12月份CPI的控制充满信心。同时,管理层担心继续加息会影响明年经济的平稳复苏,以及加息导致的热钱涌入也有可能抵消紧缩政策的效果。后期政策出台还需等待12月份乃至明年一季度CPI数据的出台,届时才能确认通胀的趋势并决定相关政策的力度。我们认为,到春节之前,央行都会慎用加息工具,而更多采用数量化调控工具。而即使再度加息,也并不意味着加息周期的来临,因为调控已接近阶段性顶点。

从11月份公布的各项主要经济数据来分析,宏观经济发展态势健康良好,显示出经济复苏的内生性动能增强,进出口数据、投资数据和工业增加值比预期要好,这为明年经济增长奠定了较好基础。鉴于A股目前的市场估值远低于2008年,而流动性则远高于当时,在经济基本面支撑下,大盘或将逐渐重拾升势。

我们认为,在经过一个多月的调整之后,市场风险已得到了较为充分的释放,当前积极因素正在累积,并逐渐释放。数据显示,目前A股的交易账户占比达到11.16%,接近中低风险区域,产业资本的减持规模持续缩减,也表明市场风险有所释放;而同时,蓝筹股的估值已经接近1668点的水平,事实上10倍的市盈率水平在历史上已多次被证明是中线买进机会,故中长期投资价值已逐步显现,预计自本周开始的估值修复行情仍将延续。不过,值得注意的是,在行情转向的初期,市场情绪仍会相对谨慎,且年内最后一周,机构资金年终结算需回笼资金,可能会令资金集中流出,而这将加大行情的波动幅度。

投资机会方面,以上证50为代表的大盘蓝筹股的估值不仅接近2007年以来的历史最低水平,横向来看,其估值水平也基本是全市场最低,未来大盘蓝筹股表现优于市场的概率较大,短线或会出现补涨的机会。长线投资者可重点关注,如煤炭、通信、有色金属、汽车、建筑建材、石油石化等;中长线投资者则可围绕“十二五”发展规划进行布局,包括高端装备制造业、节能环保、新能源等战略性新兴产业、文化产业的投资机会;年底前则可关注成长性较为确定、存在高比例送配可能的次新股的投资机会;此外,ipad和iphone已成为一种潮流,可适当关注移动互联和智能手机等相关概念股。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约