| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年12月15日 08:24 | 进入复兴论坛 | 来源:中国证券报

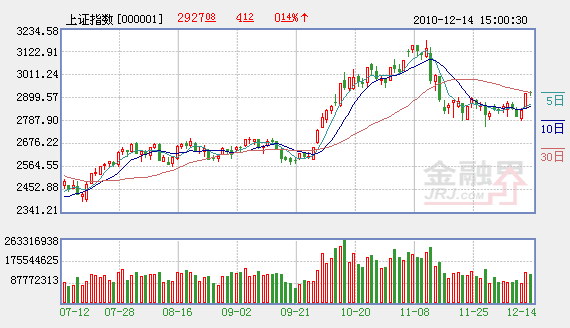

本周一A股市场在政策“靴子”暂时落地的刺激下,放量上涨,一举突破2900点关口。周二上证指数虽受制于30日均线反压,股指窄幅震荡,但市场热点仍较为活跃,农业、建材、智能电网等板块表现抢眼。我们认为,短期市场仍会小幅走高,但困扰市场的紧缩阴影难消,指数不具备大幅走高的基础,预计未来市场特点仍是个股行情。

过度悲观预期或继续修复

首先,短期加息概率减小,市场迎来相对宽松的时间窗口。上周六公布的经济数据显示,11月CPI达到了28个月以来的新高5.1%,超过市场预期上限,为此,央行年内第六次提高存款准备金率,但此次紧缩的力度却低于此前市场预期。可以看到,由于全球低息环境未改,央行在调控时手段明显有所顾忌,趋于缓和,“缓加息、多调存款准备金率”成为了当下不得已的选择。而由于行政价格管制以及短期的市场治理,近期蔬菜价格回落明显,12月CPI环比下降将成为现实,再度突破5%的可能性较小,年内通胀形势得到一定程度的控制,从这个角度而言,12月下半月央行再加息的概率较低,这也为近期大盘迎来了一个相对宽松的局面。

其次, 货币调控目标设定或好于预期。2010年12月初召开的中共中央政治局会议上,明确2011年货币政策基调将由目前的“适度宽松”调整为“稳健”,货币政策的转向让市场预期趋于悲观,市场由此预期明年新增信贷目标在6.5万亿-7万亿之间,悲观预测者甚至估计只有6万亿。如果按照最为悲观的情况预计,则明年信贷增速只有不到13%,而参照2010年全年新增信贷7.6万亿的假设,全年信贷增速为19%,那么,其紧缩力度确实十分明显。但是据最新消息显示,明年新增贷款目标或仍为7.5万亿元,那么,对应的新增信贷增速接近16%,整体增速虽趋于紧缩,但明显好于市场此前预期。另外,据权威人士透露,明年M2增速目标降至16%左右,按照GDP与M2之间1:1.6大致关系,则GDP增长幅度预计仍将达到9%-10%,经济继续处于稳步增长阶段。由此可见,明年货币政策调控并不会弱化保增长的目标。

紧缩阴影制约反弹空间

虽然年内加息的概率较小,但我们认为,明年初加息的可能性仍然较大,这主要源于对本轮通胀的根源及趋势的判断。从本次通胀的根源上看,货币泡沫催生资产泡沫,资产泡沫导致生活成本全面上升形成物价泡沫。刘易斯拐点出现,中国劳动力成本将不断上升,从而导致依赖劳动密集型发展的农产品(000061)价格面临刚性上升压力,近期国际大宗商品上涨正形成输入型成本压力。不加息将导致负利率不断扩大,加息又会引致成本进一步上升,治理这类通胀难度极大。

尽管短期的价格管制使得农产品价格回落立竿见影,但成本刚性上升封闭价格回落的空间,而明年一季度在春节假日效应及翘尾因素的综合作用下,CPI继续冲高的概率较大。除此之外,由于美联储实施QE2,全球范围低利率环境以及美元贬值趋势,已经推动大宗商品价格近期不断上涨,基本金属铜创出历史新高,原油价格步入上升通道迹象明显。2003年至今,油价同比涨幅与PPI相关系数升至0.78,油价同比涨幅与3个月后的PPI相关系数达到0.8。从8月份开始,中国制造业采购经理指数中购进价格指数呈现出快速上升的态势。明年上半年国内或将面临农副产品价格居高难下、输入性通胀压力增加以及翘尾因素高企的多重因素的叠加效应,因而,防范通胀稳定价格仍是中期宏观调控的首要任务。

为抑制通胀,央行在一个月之内已经连续三次提高存款准备金率,而消息人士称,10月被央行实施差别准备金率的银行,其差别存款准备金率执行期限将延长三个月,由此可以看到,央行已经在为明年一季度的流动性管理打出提前量。我们判断,明年初,央行会多次提高存款准备金率,而利率由于遭遇“蒙代尔不可能三角”的困境,虽然会慎用,但CPI高居5%背景下,加息一、二次应是大概率事件。

综上所述,由于前期市场对于货币紧缩政策预期过于悲观,股指也以较大的调整来宣泄了对利空的预期,而短期由于货币紧缩政策低于预期,给市场创造了一个相对宽松的环境,股指进入修复期。不过,基于明年一季度国内通胀的严峻形势,不排除央行采取超预期的货币紧缩措施,市场无形中仍面临一个天花板压力。因此,我们预计未来市场仍将以区间震荡为主,上证指数3000点之上的压力不容小觑。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约