| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

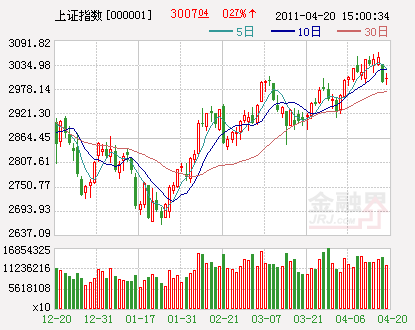

去年11月中A股市场显著回调后在2700-2900点的箱体中震荡了两个半月,今年3月以来上证综指进入了2900-3100点的新箱体。其间市场经历了两次加息和4次准备金上调、中东和北非动荡和冲突持续升级、日本突发大地震与核泄漏灾难,但是在这多事的春天里,市场却近乎遇事不乱;大盘只有一天跌幅略高于3%,两次跌幅在2.6-2.9%,连续下跌的时间也少于连续上涨的时间;而在相对“太平”的去年同期,单日最大跌幅达到4.5%,下跌超过2%的交易日有5个。目前持仓与空仓账户比例在0.77:1,与去年同期的0.79:1相差不多;月均交易量虽然环比下降两成,同比仍增加7.4%。

市场各种力量的博弈决定了市场的走势。近几个月来市场力量对比暂时难分高下,各方认知不尽相同,交易增速环比有所回落,市场已经进入了弱平衡状态。但“平衡”却不能让人安心;某种程度上说,颤颤巍巍达到平衡的天平给人的悬念似乎更大,因为人们担心某一个小砝码的出现就会改变一切。经过了前期的调整和年、季报行情的上涨,大家对未来的走势感到没有头绪。

其实把视线放得宽一些,看看别家的情形,就会发现市场还是自己的更好些。在当前环境下,股市可能比以往更准确地反映经济基本面。美国失业率高企,政府债务缠身,眼下还有宽松货币政策支撑,等通胀上来了,就更加“两难”了。欧洲信用危机未解,紧缩货币政策已出,即使如此,其通胀速度也会高于经济增长幅度。而印度和巴西,增长虽然达到5-7%,但利率超过9%和11%;即使这样也难解通胀这个“老大难”问题,印度的CPI高达9.3%。我们的经济基本面显然更好:虽经过去一年多来的房地产调控、节能减排和淘汰落后产能以及紧缩货币政策,去年四季度和今年一季度的GDP仍然达到10.3%和9.7%,预计今年最低时也有8.7%;5.4%的通胀虽超预期,但较之2008年时的7-8%尚显可控;央行也并未因此乱了阵脚,依然按原先的节奏和力度完成既定任务。有这样的基本面支持,股市的弱平衡局面不仅不会轻易被改变,同时还隐含着低估的成分,对国际资本的吸引力仍在增加。

观察一些指标可以发现,在弱平衡之下股市仍然显露出向上的躁动。比如股票交易和债券交易之间的比例正在回升。通常,如果股票行情预期良好,资金就会流向股市,股票交易量增长,债券交易相对下降;当人们的避险情绪增加时,股市资金就会被债市分流,债市交易量相对增加。当股票交易与债券交易金额之比大于10倍或小于4倍时,股市行情就处于高涨或低迷阶段;2009年6月和2010年10月,这一比例达到13.9和12.2倍;而2008年10月和今年1月是,比例分别为3.1和3.3倍。到3月底,股债交易比例已逐步升至5倍以上。还有,成交量和金额虽然环比略有回落,但同比增幅依然稳健。去年1-4月份的成交量和成交金额分别同比增长了20%和下滑了20%,今年同期则增长了15%和11%(4月份为预测值)。从基金账户数来看,今年4月份前3周新开户数和期末账户数分别同比增加12.3%和9.2%。最后,上证综指年来上涨7.1%,市场预期得到改善,获利资金也没有立刻了结的冲动,市场的下行空间受到制约。

眼下的观望气氛和弱平衡格局还会继续考验投资者的耐心。我们一方面可以放心地持有前期廉价获得的蓝筹品种,同时潜心在数月来受到抛弃冷落的中小板科技股中寻找经营历史较长、业绩稳定增长、市场地位领先、估值较为合理的品种,从而为自己构建一个风险收益均衡的投资组合。随着货币政策调整阶段性任务的完成,经济结构调整和产业转型的不断取得进展,通胀预期逐步得到控制,市场有望在三季度前后实现向上突破,为投资者带来今年第二波中期行情。(作者系西南证券(600369)研发中心副总经理)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约