| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2011年06月02日 09:49 | 进入复兴论坛 | 来源:金融界网站

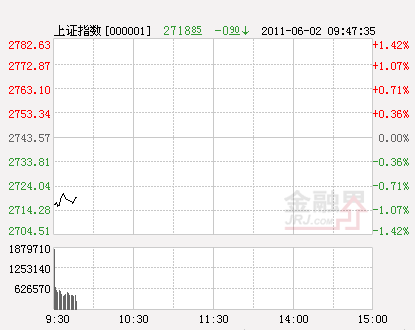

金融界网站讯 昨日两市勉强迎来6月份开门红,板块分化严重。隔夜美股暴挫,油价大跌,国内消息面上看,加息窗口再打开,地产调控再升级。今日两市股指低开,沪指2715.32点报开,低开28.26点,跌幅1.03%;深成指11566.43点报开,下跌133.40点,跌幅1.14%。行业板块来看,板块全线飘绿,农林牧渔、化纤、机械、造纸板块领跌大盘,银行、石油、电力等板块跌幅相对较小。

市场分析人士认为,对于外围市场来说,隔夜欧美股市在受到美国就业与ISM制造业指恶劣,加之昨日房价与消费者信心指数下跌,使投资者对美国经济增长前景变得悲观。并且在穆迪下调希腊主权债务评级与前景,令市场担心欧洲主权债务危机可能卷土重来。导致美股双双遭遇重挫,欧洲各国股市全面普跌。将影响亚洲经济增长放缓,进一步加重了市场悲观气氛。给原本不景气的A股市场再次迎来雪上加霜。所以,市场的整体趋势弱势下行,同时整个全球资本市场环境短期遇冷的背景下,投资者需要进一步提高风险意识,握紧自己的钱袋口,持币观望,切勿被这种微不足道的技术性小反弹而一叶障目。

今日要闻解读:

(一) 5月份PMI环比回落

昨日出炉的数据显示,5月份中国制造业采购经理指数PMI为52.0%,环比下降0.9个百分点,连续第二个月出现回落。分析人士认为,5月份PMI数据反映我国经济增速逐渐趋缓但仍处平稳适度格局,但经济增速和购进价格呈现"双缓"态势值得关注。

[金融界简评]:虽然该数据继续呈现环比下滑的局面,但是其下降幅度明显小于历史平均水平,这说明总需求的回落程度不像市场之前预期的那样悲观;与此同时,5月购进价格指数则是连续第3个月出现下降,而且下降幅度较为明显,较4月份该指数下跌5.9个百分点,同样超出往年平均水平,这意味着在紧缩性政策的作用下,上游通胀压力已经呈现出回落的趋势。不过考虑到购进价格指数向PPI和CPI的传导尚需时日,预计短期内货币政策依然难言松动。

(二) 汇金近期未有四大行股票增持计划

6月1日,接近汇金公司高层的权威人士透露,汇金近期并无任何在二级市场增持四大国有商业银行股票的计划。按照相关法律规定,控股股东在增持相关上市公司股份前,要做事先披露。在近日汇金出手护盘的市场传闻中,本周一工行大涨3.87%,创下其近期当日最大涨幅。市场一直对汇金寄有“护盘和维稳”的厚望,但这显然并非汇金的职能所在。

[金融界简评] :汇金出面否认增持四大行股票,这无疑给刚刚企稳的市场交了一盆冷水,不过即使汇金增持四大行股票,也只能暂时改变市场的短期运行,而中期运行格局依然要看经济数据的好坏。

(三) A股持仓账户数较前一周减少近12万户

来自中登公司最新发布的周报显示,上周期末持仓A股账户数为5710.28万户,相比前一周减少近12万户。值得一提的是,尽管市场调整时间已有一个半月,但持仓账户数却为近4周来的首度下滑,表明在上周的急挫中,市场整体持股信心发生了动摇。

[金融界简评]:伴随着市场新一轮急挫,恐慌盘开始集中出现,而历史经验表明,当部分投资者选择“割肉”卖出之时,大盘离短期见底也不远了,不过对待近两日的上涨,投资者还是应该以技术性反弹对待,仓位不宜过重。

(四) 纽约原油期货收盘下跌2.4%

当日,纽约商业交易所(NYMEX)7月份交割的轻质原油期货价格下跌2.41美元,报收于每桶100.29美元,跌幅为2.4%,这一跌幅创下自5月11日以来的最高水平。

[金融界简评]:近期不断反复的原油价格反映出市场对于未来经济预期的混乱,尤其是在5月初各国先行经济数据略显悲观的背景下,投资者对于全球经济的前景再次陷入疑虑,反映在市场上就是股市以及大宗商品市场的重挫,投资者风险偏好再度降温,建议A股市场投资者保持谨慎。

(五) 多重利空打压致美股重挫

受到当天公布的就业及制造业数据远低于预期的影响,加上评级机构穆迪调低希腊主权信用评级,1日纽约股市三大股指均下跌超过2%,其中道琼斯指数收盘下跌近280点,创下去年8月份以来最大单日跌幅。到纽约股市收盘时,道琼斯30种工业股票平均价格指数比前一个交易日跌279.65点,收于12290.14点,跌幅为2.22%。标准普尔500种股票指数跌30.65点,收于1314.55点,跌幅为2.28%。纳斯达克综合指数跌66.11点,收于2769.19点,跌幅为2.33%。

[金融界简评]:美国行业研究机构供应管理协会1日公布的数据显示,美国5月份制造业采购经理人指数由4月份的60.4下降至53.5,表明美国制造业活动有所放缓。同时美国非农前瞻性指标——5月ADP民间就业报告远也同样远低于预期,一系列悲观数据让市场对于欧美的复苏进程再次产生忧虑,从而导致美股出现大跌,这对刚刚企稳的A股市场无疑将带来一定的负面冲击。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约