| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

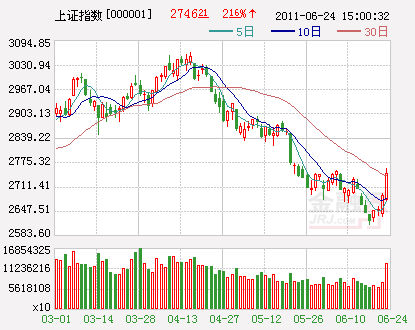

本轮调整以来,伴随着连续的大幅杀跌以及量能的逐步萎缩,上周A股市场终于迎来绝地反击,沪深主要股指双双创出年内最大单周涨幅,这也使得2610点阶段性底部的地位得以确立。此时此景令投资者不禁联想到一年前的2319点。“2610”能否复制“2319”?放量飙升后A股市场具备中期反转条件了吗?笔者认为,从上周大盘摆脱长达两个月的下降通道上轨压制,并成功放量大涨来看,目前市场已经走出了单边下行弱势调整格局,但持续飙升甚至出现反转的条件仍不具备。

“2610”与“2319”的四大共同点

当市场跌到2319点大家都不知道是底部,随后股指震荡走高,低点逐步上移,2319点的底部位置才被市场认可。而时隔近一年的今天,不难发现2610点和2319点的市场背景极其相似。

首先,均出现PMI连续回落,经济增速放缓。在紧缩政策累积效应和企业去库存等综合影响下,PMI指数从今年4月份开始已经连续两个月下滑,同时,汇丰中国发布的数据显示,6月份PMI预览指数继续走低,由此推断本周即将公布的6月PMI数据回落也成必然。目光回到去年,自2010年4月过后在国家主动宏观调控以及企业去库存的压力下,国内经济增长速度出现放缓,PMI指数连续三个月下行,在经济“二次探底”的质疑声中,A股市场探明了2319点的市场底部。

其次,外围经济复苏状况同样疲弱。2010年上半年全球经济最大的绊脚石无疑是欧债危机,在希腊爆出巨量政府债务或无力偿还后,包括葡萄牙、西班牙、爱尔兰甚至意大利等欧洲国家均在一定程度上陷入了主权债务的漩涡。同时,美国公布的一系列经济数据也显示其复苏前景堪忧。时至今日,大盘仍同样饱受欧债危机和美国复苏缓慢等外界干扰。

第三,对政策松动充满预期。去年触及2319点时市场预期因严厉调控地产、地方融资平台清理等使得经济增速出现放缓,经济二次探底担忧加重,未来政策存在松动的条件已经具备。回到今日,在下半年通胀可控声中,为了避免经济硬着陆,投资者对未来紧缩政策出现松动预期也较为浓厚。

第四,估值水平相似。去年2319点时A股市场整体的PE约为18.76倍左右,而2621点时全部A股的静态市盈率为17.23倍。纵向来看,A股市场整体的PE估值已经进入历史底部区域,整体估值水平相较于大熊市的1664点底部仅高约10%。

中期反转仍存不确定性

历史总是惊人的相似,但却不会简单地重演。通过上周A股市场放量突破本轮调整通道上轨压制并收复多条均线来看,大盘短期的反弹态势基本确立。但仅据此推断市场将重演2319点中期反转行情仍显牵强,以下五个方面将决定2610点后行情能走多远。

一是经济增速止跌企稳,并出现新的增长引擎。从二季度以来的中国制造业采购经理指数情况来看,4月份官方中国制造业采购经理指数(PMI)为52.9%,环比回落0.5个百分点;5月份该指数为52%,环比回落0.9个百分点,回落幅度有所扩大,目前还看不到止跌的迹象。不过值得庆幸的是,保障房融资破冰后,下半年各地保障房建设将进入加速阶段,这将在一定程度上刺激未来经济增长,成为经济增长新动力。

二是通胀出现拐点。“2610”与“2319”通胀压力和紧缩政策的力度不可同日而语。近期因管理层表态“全年物价水平将在可控区间运行”,市场预期6月通胀见顶,而一旦数据证实通胀形势有所好转,市场将迎来喘息之机。相反,大盘很难出现有力度的上涨。

三是欧美经济疲弱增长态势不再恶化甚至出现好转。上周希腊与IMF和欧盟就5年期财政紧缩计划达成协议,希腊问题出现较大的转机,然而上周末又传来穆迪警告或下调多家意大利银行的评级,这无疑将加重市场对欧洲债务危机扩散风险的担心。同时,美国复苏也不尽如人意,美联储上周也宣布下调GDP增速。外围经济形势若继续恶化也不利于大盘反转行情的展开。

四是扩容速度有节奏,不可单方面突然加速。6月以来,新三板、国际板推出的预期升温,后市可关注扩容进展。若选择在市场抵抗力不强时加速扩容或明确大扩容时间,都无疑使得大盘走强难上加难。

五是大盘重新回到60日线上方且该线重拾升势。目前60日线在2850点附近,后市大盘若能够重新夺回该线,并使得60日线重拾升势,那么大盘中期强势将得以确立。

综上所述,市场中期反转仍存在一定难度。不过短期来看,上周市场实现放量大涨,沪指重新回到5周线上涨,显示短期大盘走势趋强,投资者此时操作相对简单,坚持顺势而为,对优质个股仍可谨慎持有。(中证投资)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约