| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

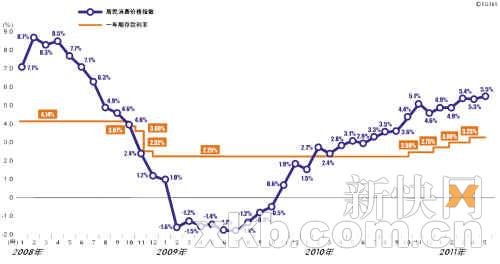

CPI与一年期存款利率走势对比

储蓄负利率困局未见缓解

国家统计局14日公布的数据显示,5月份我国居民消费价格指数同比上涨5.5%,创出34个月来新高。同时我国银行一年期存款利率为3.25%,负利率格局依旧延续,未见明显缓解。

分析人士认为,长期负利率将威胁到居民财富保值增值,但考虑到当前企业贷款成本已居高位,货币政策如何权衡利弊、寻求化解之道,成为当前重要考验。

负利率已持续16个月

尽管央行去年以来已累计四次上调利率共计100个基点,但当前居民存款负利率状况并未出现明显缓解。根据物价指数与存款利率的最新差距,当前负利率程度已达225个基点。这意味着如果这一状况一直持续,假定居民一万元存款存一年后,其账户财产将有200多元的实际损失。

专家指出,负利率的持续将直接影响到我国中低收入居民的财富。目前,在没有更多财力投资高额理财产品的情况下,将积蓄存入银行仍是我国很多中低收入居民的唯一选择,如今日益扩大的负利率正让百姓特别是中低收入群体手中的财富不断贬值。

“每个月的工资除去交房租和日常开销之外,即便有些盈余也只能存银行,没有能力做其他的投资。”在北京海淀区某笔记本品牌维修店工作的张先生告诉记者,面对居高不下的CPI涨幅和收入的相对贬值,真有点儿束手无策。

事实上,负利率现象并非最近才发生。数据显示,最近十年来,我国曾三次出现过长期负利率现象。其中2004年、2007年前后两次负利率时间均超过20个月,目前负利率持续时间也已达到16个月之久。

居民存款搬家 资产配置改变

记者了解到,在持续的负利率下,居民的资产配置行为正在发生改变。在无法投资房产、股市低迷、银行存款得不到收益的情况下,越来越多有一定经济实力的居民开始选择多样化的理财方式,这期间,短期理财产品、借力民间金融越来越受到追捧。

“现在钱基本上都不存银行了,主要投资一些收益率比较高的短期理财产品。另外将钱借给那些急需资金周转的房产商也是当前的一种理财方式。”家住安徽安庆的陶女士告诉记者。她还表示,现在股市不景气,股市也不再是她理财的首选方式。记者了解到,面对银行储蓄的缩水现象,为满足客户短期投机心理的需要,多家商业银行也纷纷推出了自己的短期理财产品。记者在北京农村商业银行的网点走访时发现,一些为期3个月到一年的短期理财产品一经上市,就会被抢购一空。数据显示,5月份各银行推出的各期限理财产品发行数量达到1600多只,创出历史高位。

受其影响,银行存款量也出现了大幅波动。央行数据显示,5月份我国居民储蓄仅增加700多亿元,而4月份居民储蓄则出现了4000多亿元的净减少现象。 (新华网)

专家声音

调控政策面临两难

有专家认为,持续负利率损伤中低收入人群利益,应继续出台提升存款利率等相关货币政策。

“中低收入群体的收入基本上都集中在银行存款里,如果负利率长期存在,他们的利益将受到损害,而加息是缓解负利率状况的首要选择。”国务院发展研究中心金融研究所副所长张承惠指出。

中国人民大学经济学院院长杨瑞龙认为,鉴于中小企业融资成本压力加大的现状,货币政策可考虑“不同幅度上调存贷款利率”的非对称加息以缓解负利率困局。

“如果负利率的现象仍然持续,可以考虑将存款利率多调一些而贷款利率少调一些,但是这种加息不对称的程度不宜过大。”杨瑞龙称。

“但加息也面临着两难困境。”杨瑞龙认为,“首先,银行的利润主要来自存贷差,一旦加息势必会影响到银行的利益;其次,由于欧美等国低利率政策一直未变,如果加息势必会加速境外热钱的流入。”

不过也有专家表示,考虑到当前经济增速有所放缓、企业融资成本大幅上升、资本流入明显加快等因素的影响,加息频率应有所减缓。在居民储蓄日陷负利率困局的同时,决策者也将面临政策两难权衡的调控考验。 (新华网)

谢国忠:负利率把储户逼成投机客

实际负利率,正在把老实本分的储户和谨慎的投资者全都转化为投机客。货币贬值的风险意味着,以往拒绝投机的人现在哪怕仅仅是为了让资产保值,都不得不开始投机。但是这种疯狂为资金寻找出路的做法会造成泡沫,对短期利润的追求也会让人们更贪婪。负利率正在制造更过剩的流动性。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约