| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

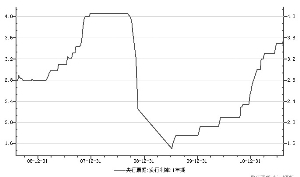

1年期央票发行利率上行8个基点

在央票利差收窄、加息预期逐渐淡化之际,8月16日发行的1年期央票利率却意外上行8.58个基点,市场上的加息预期也因此骤然升温。分析人士认为,央票利率上行的直接效应仍在于提升公开市场回笼力度,由于本次上行幅度较小,其加息信号意义仍有待于进一步观察和考证,目前来看,货币政策处于观察期的判断仍然有效。

央票利率上涨引发加息担忧

8月16日,央行在公开市场发行了50亿元1年期央票并进行了290亿元28天期正回购操作。令市场颇感意外的是,在央票利差缩小、公开市场回笼回归常态之际,本期1年期央票发行利率却出现上行,一举打破了之前连续六周持平的格局。

央行公告显示,人民银行8月16日以价格(利率)招标方式发行了2011年第六十一期央行票据,并开展了正回购操作。具体来看,本期央票期限1年,发行量50亿元,价格96.54元,参考收益率3.584%,较上期上涨8.58个基点;正回购操作期限28天,交易量290亿元,中标利率2.8%,与上期保持一致。

8月初以来,受到美国主权信用评级被标普下调,以及7月末中国广义货币(M2)同比增幅降至14.7%等因素影响,市场对于再次加息的预期有所缓和,甚至有分析认为本轮加息周期或已面临终结。然而,周二1年期央票发行利率出现意外上行,再次点燃了市场上的加息担忧。16日人民币利率互换(IRS)整体上升约5个基点,显示市场加息预期升温下,投资者更趋于谨慎。

货币政策仍处于观察期

作为传统意义上的基准利率风向标,1年期央票发行利率上行引发加息担忧难以避免。与此同时,本次上调是否预示着新一次加息即将来临,各方观点则出现了不小分歧。

有分析人士认为,本次1年期央票利率上行释放的是加息信号。首先,近期央票一二级市场利差大幅收窄,机构需求不足导致的央票发行困境已经开始好转,短期内上调央票利率的必要性并不十分迫切。上周公开市场回笼规模达到1220亿元,而本周和未来两周公开市场到期量仅为890亿元、250亿元和270亿元,短期内央行对冲压力并不大。因此,本次央行主动上调央票利率的迹象较为明显。其次,7月CPI同比增速高达6.5%,创下37个月新高,通胀压力依然严峻。第三,央行12日公布的二季度货币政策执行报告中表示,将“合理运用利率、汇率、公开市场操作、存款准备金率和宏观审慎管理等多种政策工具组合”,把利率放到组合第一位,意味着央行在政策调控中将更加注重运用价格工具。

另外也有观点认为,本次央票利率上调的目的仍在于提升公开市场回笼力度。一方面,虽然最近几周到期量较少,但前期公开市场已经连续四周净投放,累计规模达到1650亿元,回笼需求仍然较大;另一方面,由于法定存款准备金率继续上调空间有限,数量对冲的重任主要落在公开市场身上。本次上行后,1年期央票利差继续收窄至2BP左右,将进一步提升公开市场操作功能。

事实上,由于近期国外金融经济环境波动剧烈,国内经济和通胀形势也面临诸多不确定因素,不少分析人士认为,我国货币政策已经不具备继续大力紧缩的条件。中国社科院金融研究所副研究员安国俊表示,虽然近期一些国际机构下调了对中国经济下半年的增长预期,但下半年究竟会如何发展,还得看宏观政策、财政政策、货币政策等的组合效果,同时也得考虑政策的时滞性因素。而在全球金融市场动荡和经济低迷的情况下,货币政策是否面临拐点,未来是否更多运用公开市场操作、汇率政策而不是利率和准备金率,值得深思。

值得一提的是,回顾今年4月和7月的两次加息,分别是在1年期央票发行利率超出一年定存利率20BP和25BP之后才发生的,而本次1年央票发行利率上调后仅比一年定存高出8.4BP。此外,参照7月初加息之前,1年期央票发行利率曾高于1年定存利率长达三个月之久。可见,若想认定本次央票发行利率上行是否加息信号,还需追踪观察其下周甚至下下周的走势,而留给市场和管理层的观察期或许更长。(本报记者 葛春晖)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约