| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

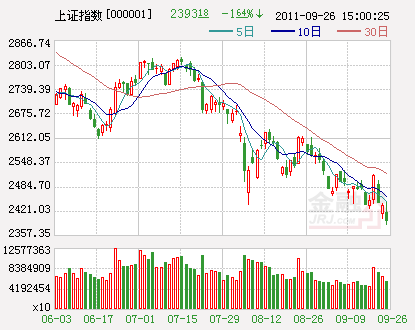

近两周,外围股市动荡不定,A股市场单边回落,世界经济、全球股市似乎笼罩在无限的恐慌之中。就拿沪指来说,前期低点2437点轻松告破,2400点的心理大关也不期而失。截止9月26日,沪指已经处于2393点的新收盘低位。而创新低的最大推手应归功于中国平安(601318),当天该股盘中几近跌停,收盘跌幅仍在9%以上。在所谓的估值底关口,中国平安再度充当市场的“带头大哥”,大幅杀跌,势必激发新的做空能量,其意义可能不仅仅是平安自身的跌幅,或可能引起市场产生新的不安联想。最好的联想是,平安的表现或引领市场加速赶底,势成最后一跌。笔者在上期文章所预言的不破不立也将逐步向纵深实现,而应对的策略依然是在市场加速赶底时战略建仓。所谓战略建仓,意即分步地、有选择的、小仓位的买入跌透了的个股。这也正是上期文章所言的“规避结构性调整风险”的意义所在。因为一些跌透了的优质个股已经拒绝创新低,而一些没有基本面支撑的题材股、强势股将在最后的下跌中完成补跌。

其实,任何事物都有两面性,而观者自有“仁者见仁智者见智”的自由。面对当前疲弱不堪的市场,同样充斥着各色人等,诚若悲观者看到的是恐慌和绝望,而乐观者看到的是机会和希望。简单的逻辑是没有只跌不涨的市场,跌是为了更好的上涨。除此之外,乐观者看到的还有什么积极的因素?

其一,就国外而言,虽然欧债危机风险未除,但欧美诸国均有救赎之决心或能力。从希腊债务违约的概率来看,尽管希腊不断加大财政紧缩计划力度以继续获得欧盟、IMF和欧央行的救助,但收效甚微,最后违约的可能性继续存在。而从欧债危机的扩散来看,未来意大利、法国等均可能爆发债务危机。然而我们也不能忽视欧盟、IMF、欧央行乃至全世界并没有放弃希望。日前,世界各国财经领导人纷纷表示,将采取一切手段来遏制欧洲主权债务危机,以免危机蔓延而引发全球金融市场新一轮危机。上周末IMF执委会在该基金的年会上同意采取果断行动来消除全球经济所面临的诸多危险。与此同时,欧洲官员似乎也越来越意识到如果希腊发生违约,危机将向其它具有系统重要性国家蔓延可能带来的严重后果。一些官员已经表示,将考虑将欧洲金融稳定基金(European Financial Stability Facility)杠杆化。而之前20国集团在上周四晚间也出人意料地发布声明,称欧元区要有将主权债务危机置于控制之下的新的紧迫感。另外,作为世界最大两个经济体的美国和中国也加大了对欧洲方面的压力,称欧元区主要债务危机挥之不去正在对全球经济造成伤害。

另一方面,在如何遏制美国经济陷入二次衰退问题上,美国政府也在积极采取措施。在之前推出市场褒贬不一的“扭转操作”后,美联储很可能会再出台新的刺激政策,甚至不排除直接扩大资产负债表,即QE3。但考虑到通胀趋高的前提下,推行QE3可能需要两大前提条件,一是美国经济指标加速恶化(特别是失业率持续攀升),二是全球市场持续恶化,风险资产价格大幅下滑。正是这一系列美好的憧憬,欧美市场本周一迎来了反弹。

其二,A股市场的持续下跌已经将整体市盈率大幅压低,平均动态市盈率接近十年来的相对低点。按照相关数据统计,当前全部A股平均市盈率(剔除负值)仅为14倍左右,早已跌破了2005年的历史底部998点14.88倍的水平,相较2010年2319点底部16.34倍的估值水平,跌幅也超过14%。代表蓝筹股的沪深300指数最新市盈率已跌至11倍附近,其早在一个月前就已跌破1664点及998点分别为12.25及12.39倍的估值水平,可以说,当前沪深300指数的估值水平达到了历史最底部。虽然估值并不是判断市场底部的绝对指标,但相对低的估值将逐渐吸引新多资金入场。正如上期所言,市场或正在进入底部区域。况且股市向来都是对预期提前反应,在规避结构性调整风险的前提下,战略建仓时期或到来。未来的格局或是,以时间换空间,完成底部区域的构建。

其三,大盘股连续IPO发行在对资金和市场信心构成重大打击的同时,是否昭示着这或是最后的“剩”宴?从A股历史看,多次行情见顶或见底时期往往伴随大型IPO的进行,例如中国建筑(601668)、中国石油(601857)(601857.SH)等IPO大单推出时点,恰好是市场上涨行情阶段性见顶期间。而中国中冶(601618)、农业银行(601288)(601288.SH)等少数IPO大单的推出时点正是市场调整行情阶段性见底期间。上周以来,中国水电、陕煤股份、中交股份等大型IPO相继登场,似有“赶场”的意味。试想,在市场如此疲弱之际,管理层如此急切推出这些大型IPO意欲何为?好的猜想是,未来新股发行将放缓甚至有停发的可能。当前新股发行出现的一系列问题也令管理层不得不重新审视新股发行制度。而“停”下来重新制定游戏规则、改革发行制度也是提振市场信心的重要手段之一。如此的话,笔者之前强调的市场阶段性见底的两个先决条件已经具备其一。

其四,市场投资信心进入冰点状态,这也是历史上较大反弹或反转前的市场现象。表现在,一是基金发行规模大幅下降。数据显示,7月1日以来成立的36只新基金平均首募规模为10.65亿元,较上半年的16.64亿元平均规模大幅缩水。这意味着目前基金平均首募规模不仅大幅低于2010年的21.30亿元和2009年的31.89亿元,也低于2008年熊市时的基金平均首募规模18.2亿元。二是股票账户活跃度大幅降低。来自中登公司的数据显示,深沪两交易所上周新增股票开户数13.15万户,相比前一周(15.85万户)减少2.7万户,降幅17.03%,而在上一轮熊市底部(2008年10月份)时新增A股开户数仍还有17万户(每周);上周末A股有效账户数为13814.67万户,持仓账户数为5720.78万户,空账率高达59%,这种占比在历史上也是很高的。

综合来看,在市场做空情绪极度宣泄之后,伴随股指的最后一跌或将迎来力度较强的反弹,因此笔者以为未来否极泰来的走势是完全可以预期的,提前战略性建仓将是投资者战胜市场的明智之举。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约