| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

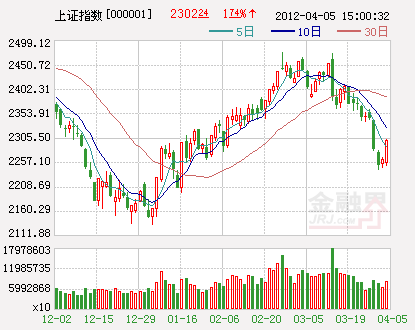

昨日,经历清明小长假之后,在多方利好消息的烘托下,A股迎来了较为强势的反弹:沪深两市股指双双出现放量上涨,上证指数更是再度站上2300点,市场人气回升明显。不过对于后市的走势,市场人士仍然存在较大的分歧。

截至收盘,上证指数报收2302.24点,上涨39.45点,涨幅为1.74%。深成指报收9709.03点,上涨298.76点,涨幅为3.17%。两市合计成交1363亿元,较上一交易日大幅增加了187亿元。从盘面来看,两市仅银行板块飘绿,其余板块全线飘红。两市全天资金净流入达到49.13亿元,为近期罕见。

股指昨日的强势上涨被市场人士归因于小长假期间诸多利好消息的作用,如QFII和RQFII的大幅扩容、3月官方PMI的大幅回升、温总理讲话要求的尽快出台预调微调措施等。一位私募基金人士则表示,像QFII扩容这种长期的利好在短期内很难对股指走势产生影响,周四股指并未高开反而低开了一点就体现了市场对这种消息已经趋于谨慎,而真正支撑股指周四出现大涨的可能还是温总理的讲话精神,市场应该是对政策面可能出现的变化开始有所预期了,再加上QFII等消息,股指在目前点位出现反弹也是正常的,毕竟2132点支撑应该还是有一定力度的,不可能很快就被破掉。

长城证券策略分析师高凌智等认为,二季度前期,宏观数据与一季报业绩下行,将构成股指的调整压力。但随着估值改善、盈利回暖,A股仍具备估值吸引力。紧缩政策不断松绑是二季度关注重点,经历调整煎熬后,二季度市场有望跨越2500点。经过3月份下跌调整,A股估值吸引力重新显现。紧缩政策松绑有利于经济平稳触底,欧洲债务风险有序化解,风险溢价延续收窄的趋势。市场对猪肉价格反复与成品油调价担忧过度。通胀回落确立、经济下行触底,无风险利率重心将再度下移;2005年和2008年两次通胀与库存回落后期,净利润增速的底部领先通胀底部一个季度左右,根据对2012年通胀波动判断,预计一季度利润处于最后一跌状态。

而安信证券分析师范妍等人的观点则较为谨慎,其认为,二季度企业盈利将成为影响市场的关键变量。从无风险收益率来看,海外市场的无风险利率下降过程已经不可持续,国内利率重置的过程可能持续到二季度末,但幅度有限。从风险偏好来看,海外市场的风险偏好已经回归常态,国内由于企业盈利超预期下滑以及制度冲击,风险偏好对市场的影响中性偏负面。从企业盈利来看,一季度为工业企业生产淡季,市场对于盈利的关注弱化;而二季度企业盈利占到全年的三成左右,“旺季不旺”的杀伤力巨大。 从库存周期、投资周期、政策周期与出口周期来看,难以找到支持企业盈利在二、三季度见底的证据。

除了周期性因素的变化,政府投资和出口同时受到结构性因素的影响。部分传统行业盈利能力可能出现大周期拐点,同时制度性冲击也是A股市场面临的另一个风险,即使没有这些冲击,目前证监会公布的等候IPO上市公司家数约600家(已扣除终止审查类公司),如果市场反弹,整体新股供应量将大幅上升,限制了市场上涨的空间,预期A股市场转向箱体震荡或者下跌,控制仓位为第一选择。上市公司的一季报将继续低于市场预期,地雷频出使得风险溢价难以下降。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约