| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

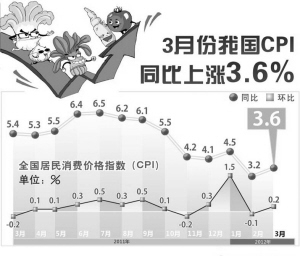

才享受了短短1个月的“正利率”待遇之后,3月份CPI涨幅又回升至3.6%,再次超过目前银行一年期定期存款利率3.5%的水平,在食品与成品油价格上扬的“蝴蝶效应”影响下,“负利率时代”重现。蔬菜价格领涨一波未平,食用油、生活日用品涨价之声又起,而成品油价格上调对物价的影响日益显现,四五月民生用品或迎来新一轮“涨潮”,“正利率时代”短期内难以再度开启。

为了把客户的钱留住,银行不得不主动调高理财产品预期年化收益,就是为了避免资金在“负利率”条件下出逃。而短期理财产品降温的风吹草动下,多家银行近期纷纷加推一年期理财产品,给出的预期收益率也“水涨船高”,达到7%甚至更高水平。

而对于普通投资者来说,实际存款收益才“转正”一个月又变为负的,挑选跑赢CPI的理财产品总是一个难以绕开的理财热门话题。在此情况下,寻找跑赢CPI的理财产品,需要兼顾安全性和收益性,投资者如何对资产配置适时微调呢?

短命的“正利率”

3月9日,国家统计局公布了2月份的CPI指数,达到22月的新低,仅3.2%。市场欢欣鼓舞,这也同时引发了对存款准备金率下调的预期,甚至认为国内会在未来几个月内采取降息动作并实施投资拉动。

当时业内就急不可待地指出,随着负利率时代的终结,投资者应及时调整在高通胀时期养成的理财习惯,适时修正不同理财领域中的投资思路。

而银行也立刻做出了反应,随着CPI逐步走低,央行下调存款准备金率后,货币市场利率的大幅下降对短期银行理财产品的收益率形成较大压力。统计数据显示,1月份银行发行的1个月期限以下产品的平均收益率为4.36%,而2月份该类产品的平均收益率已经下降至4.06%,3月份至今该类产品的收益率进一步下降至3.4%。

然而,“正利率”的喜悦只维持了1个月。

“负利率”的回归

一个月后,情况又发生了微妙的变化。

国家统计局在4月9日发布报告,3月份CPI同比上涨3.6%,涨幅比上月反弹0.4个百分点。3.6%,这个数字再掀波澜。这意味着在食品与成品油价格双双上扬的情况下,“负利率时代”仅仅在告别1个月后就重新回归。

虽然,今年通胀下行的总体趋势并没有因为3月CPI数据而受到影响,今年货币政策总量放松的大方向判断不变。但是,由于3月CPI涨幅超预期,短期内降低贷款基准利率的可能性减小,4月降低法定存准的概率仍然较大,货币政策的预调微调也将更多体现在放松监管比例指标以保持货币信贷的适度增长。

银行已经太熟悉“负利率时代”会发生什么了,毕竟大家已经在其阴影下生活了22个月。

在负利率情况下,资金、尤其是在银行里的资金会非常的不安定,会去寻找和通胀赛跑的投资方式,如果在楼市、股市等没有投资渠道,资金就会流到民间借贷市场,还会去恶炒农产品,或者把消费品当作金融品来炒作。当资金在银行的利息赶不上通胀率时,资金就会去寻找涨价涨得快的投资品,“豆你玩”、“姜你军”、“蒜你狠”等现象都是资金无处可去造成的后果。

因此,银行开始主动出击,目的只有一个让客户的钱留在银行。

理财收益水涨船高

一年期左右产品受捧

现在,去年红极一时的短期理财产品已有所降温,一年期左右的中长期理财产品,正受到投资者的青睐。

3月底,国内某城商行推出其产品系列52号,365天预期收益率也达到7.20%。

不过,大部分银行理财产品的收益还没有办法达到这个水平,记者查阅了杭城近期在售理财产品的列表,发现目前一年期的产品普遍的收益水平在5.5%左右,而之前这类理财产品的收益在4%—5%之间。

目前银行一年期的产品线基本就处于供不应求的状态,一经推出,开市几分钟就能卖完。原因就是投资者对未来预测不太乐观,所以尽快锁定期限稍长一点的产品,以获得较高的收益。

招商银行杭州分行贵宾理财中心客户经理阮肖林说,目前他们银行一年期产品已经出现断档,很多客户来咨询,只能推荐其买短期产品先过渡一下:“我们也受客户委托向总行打听了一下,估计一年期左右产品会在这个月底集中上一批,以满足客户的理财需要。”

此外,中行、建行、兴业等多家银行,近期也都先后推出了多款一年期左右的理财产品。

防止“负利率”反扑

该用哪些手段来防御?

3.6%这个数字,虽然只比3.5%的一年期定存高了0.1%个百分点,但却传达了一个不太乐观的信号通胀并没远去,并且随时可能卷土重来。特别是今年下半年,业内有一种紧张情绪,认为通胀压力会上升,尤其是中国将在今年大规模推进公用事业品价格形成机制改革,资源税改革也将被进一步深化,各地的阶梯电价和阶梯水价调价方案也正在稳步推出,这意味着中国将在未来的一段较长时间内面临价格上升的压力。

目前,在食用油价格上调后,很多日用品的价格也开始出现上涨……

在这样的预期下,普通投资者该采取怎样的资产防御手段,来避免资产贬值的出现。

黄金只宜短炒不宜长持

近日,招商银行发布的一份研究报告指出,黄金属于投机品而非投资品,长期来看既不能规避实体经济通胀的风险,也不能跑赢资本市场。

招行的报告指出,从1975年起每年买入黄金,买入后分别持有1年、3年、5年、10年,则与同期CPI涨幅比较,除了1年期投资胜率达到52.9%外,其他周期均输多赢少,且盈利机会随着周期的延长而降低。因此,黄金并不是好的投资品,而是投机品。

业内人士也认为,目前金价已处于相对历史高位。此时买入黄金,只宜短炒,不宜长持。

龙年的首期凭证式国债于本周二起,正式在工、农、中、建、交等国债承销银行发行,计划最大发行总额为300亿元。这次凭证式国债的发行照例引发了市民的认购狂潮,特别是5年期国债,甚至出现开放半个多小时就被抢完的情况。后到的市民去银行购买都已扑了个空。

今年第一期凭证式国债3年期和5年期最大发行额分别为210亿元、90亿元,年利率为5.58%和6.15%,跟同期限定期存款相比利率分别高出0.58和0.65个百分点。一般情况下,银行每次加息的幅度为0.27个百分点,因此本期国债的收益水平超过银行两次加息之后的利率水平。

据了解,下个月还会有一期收益及期限差不多水平的国债发售,有兴趣的市民可以提早关注。因为从此前央行两次降低金融机构存款准备金率这一点来看,可能很快将进入降息周期,一旦央行下调存款基准利率,届时国债利率也肯定会调低,现在购买国债,可以锁定高收益,规避降息风险。

由于2011年的史上第二大亏损,导致今年股票基金难有红可分,已经基本失去理财功能,近期发行的新基金多以债券型基金为主。而且,物价回落总体趋势未改,债市未来仍有机会,债券基金继续成为不错的选择。今年6月份之前上交所有望推出高收益债券试点,投资者可以借助债券基金分享其收益。

总的来说,商业银行的存款还是在逐渐流失的。每到月末,尤其是季度末,银行都会靠发行高息理财产品装饰存贷比,资金充裕的投资者可以趁机选购。当前,各银行的多款理财产品可以说让投资者应接不暇,而给出的预期年化收益率大都高于一年期定期存款利率,尤其是一些特色理财产品,期限越短,利率越高。

与通胀走势相比,中国经济增长面临的变数更多。目前总需求出现下降,中国经济增速仍处在下滑通道中并未看到见底企稳迹象,因此拖累股票市场表现不佳,风险有待进一步释放,总体缺乏投资机会,但A股仍不失一个好的配置选择,投资者可以买入一些绩优蓝筹股,如银行股等长线持有,正所谓“存银行不如买银行股”,相信远期收益可以跑赢CPI.

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约