| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年08月30日 08:12 | 进入复兴论坛 | 来源:中国证券报

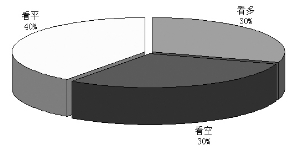

本周券商多空预测分布图

□本报记者 孙见友

针对本周市场走势,参与调查的十家券商中,多数认为大盘将在2550点至2650点区间波动,预测下限和上限分别为2500点和2760点。看多、看空和看平者分别为三家、三家和四家,占比分别为30%、30%和40%,显示多空双方势均力敌。值得注意的是,多空双方在后市点位、政策预期和8月PMI数据等一系列焦点问题上的分歧十分明显,最终演变成一场针尖对麦芒式的激烈辩论。

2600点之辩:是破是立?

就2600点的支撑来看,申银万国认为,短线股指平台整理,重心下移信号明显,虽然上周五尾市拉升红盘报收,但投资者仍顾虑重重。如果后市“头肩底”形态成立,那么本周大盘应该放量突破向上,但目前来看,其可能性不大。随着量能萎缩和热点退潮,在反弹小五浪完成后,且战且退并步入调整的几率反而很高。

西南证券更是鲜明地指出,上周大盘逐步震荡下探,不断考验2600点整数关口,尽管暂时站稳,但成交明显萎缩,显示机构已偃旗息鼓,半年报披露工作下周行将结束,市场投资热情将逐步降温,预计大盘将继续震荡下探,2600点终将失守。

不过,与以上两家趋向于悲观的券商相比,日信证券则显得相对乐观。日信证券认为,近期市场震荡加剧,对房地产市场调控和外围经济二次探底的担忧,成为市场信心受挫的主要原因。不过,目前经济的风险有限,权重股不具备大幅下跌空间,市场赚钱效应依然比较明显,指数可能重回箱体震荡,围绕经济转型的个股机会仍存。

政策预期之辩:从松抑或从紧?

就政策预期而言,日信证券认为,国内房地产市场重新回暖,食品价格上涨对CPI施压,给市场重新带来政策调控收紧的预期,这是上周指数冲高回落的触发因素。从目前的情况来看,房地产调控主要通过落实信贷政策来控制投机性需求,通过区域限价稳定房价预期,政策目标在于使房地产市场平稳降温,出台更严厉紧缩手段的可能性较低。信达证券进一步指出,近期利空传闻不断,市场再传央行讨论加息议题,发改委释放房产税、环境税等新税种酝酿推出,对市场信心影响较大,但这些利空消息雷声大雨点小,对大盘不会有趋势上的影响。

与以上乐观派相比,财通证券坚定地站在了悲观派的阵营中。财通证券认为,“增速放缓、通胀走高”格局显示投资者所期待的“经济退、政策稳、股市进”短期内难以实现,国务院关注并着手调控农产品价格,验证通胀环比压力正在加大。同时,由于担心房价反弹,房地产税之说重起,上海市“全面叫停公积金装修贷款”,北京“或将推出商品房预售资金监督管理暂行办法”,发改委主任表态部分城市房价仍然过高,表明房市调控之弦将继续紧绷。

8月PMI之辩:偏负面还是偏正面?

对于行将公布的8月PMI数据,各家券商的分歧也十分严重。日信证券指出,受天气因素影响的物价,在三季度冲高见顶的预期没有改变,下月初公布的8月份PMI数据可能会扭转连续3个月下滑的局面,重新回到52.0%左右的景气扩张状态,投资者对宏观面的担忧情绪将得到明显舒缓。整体上看,目前市场系统性风险有限,指数难有较大跌幅。

对于日信证券的乐观看法,申银万国并不认同,其认为下周即将公布8月份采购经理指数预计会下调,随后公布的8月份CPI指数目前估计会突破3.3%,再创22个月以来的新高。在经济增速下降的同时面临升高的通胀压力,政策选项面临两难,短线难有宽松局面出现。同时,与申银万国遥相呼应的西南证券进一步指出,中国物流与采购联合会的下属研究机构中国物流信息中心数据显示,当前我国社会物流总额增幅继续回落,1-7月增幅比上半年回落了0.8个百分点,下周中国物流与采购联合会将公布8月份PMI,因自然灾害的原因,市场普遍持有负面预期。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约