| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

发布时间:2010年09月21日 15:25 | 进入复兴论坛 | 来源:中国网络电视经济台

一,大盘综述

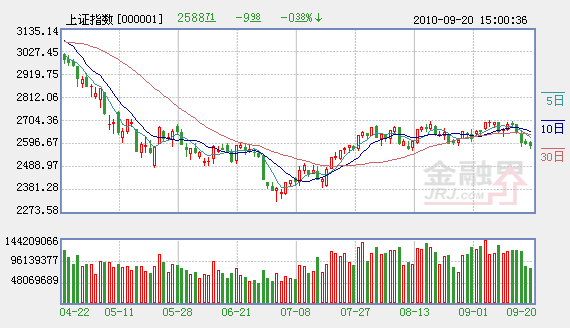

A股市场早盘震荡小幅走高。沪指开盘2593点,深成指开盘11189点。大盘蓝筹略强于中小市值股票,中国石化(600028)涨0.62%,中国石油(601857)涨0.20%,中国平安(601318)涨1.48%。四部门联合发布农药产业政策,农药行业或迎兼并重组潮,早盘农药化肥板块逆势上扬,大成股份(600882)涨停。李毅中表示,十二五力推兼并重组,其中以汽车、钢铁、水泥、机械制造、电解铝、稀土等行业为重点,切实抓好促进企业兼并重组各项工作部署和相关政策的贯彻落实。受此提振,水泥板块涨幅居前,冀东水泥(000401)涨2.34%。财政部汇金承诺现金参与工行A+H配股,缓解银行融资压力,同时,金融板块估值偏低,早盘金融板块涨幅居前,宁波银行(002142)涨1.34%。此外,石油、煤炭和钢铁等板块强于大盘,环保、医疗器械和传媒娱乐等板块弱于大盘。

临近午盘,大盘仍在2590附近徘徊。2590是重要技术位,由于该点位是大盘中期强弱的重要支撑位的下沿,大盘跌破该点位意味着大盘正式走弱的概率很大。 另外,日K线的成交量连续两个交易日明显低于5日、90日均量,按目前趋势判断,5日均量要是低于90日均量,大盘做多的能量就无力支撑指数在目前点位维持。短线来看,沪指经过两个交易日的震荡整理,多空能量都有所增加,预计短线将继续争夺2590点一线。

今日是节前的最后一个交易日,投资者出于对未来很多因素的不确定的担忧,大多选择了观望。午后大盘在60日线上方继续震荡整理,不跳水和大跌就是胜利,节前的垃圾时间提前到来,方向的选择将会保留着节后见分晓。两点过后商业百货股大涨,北京城乡(600861)冲击涨停,广州友谊(000987)涨5%、民生投资(000416)涨8%、苏宁电器(002024)涨逾2%。由于两节临近,商业股在此期间会有受益,资金炒作商业股也在情理之中。午后延续了早盘下行趋势,下午开盘股指走低,但随着权重的企稳,股指探低回升,并再次翻红。从盘面看,个股走势分化明显,大盘蓝筹略强于中小市值股票,其中金融板块的保险、银行表现稳健,而创业板再度单边下行,跌幅近2%,显示出获利回吐仍未结束;总体来看,由于临近假期,两市成交低迷,个股活跃度下降,股指短期围绕2600点窄幅震荡的态势有望延续.今天市场长假效应明显,主要有两个方面,一是个股行情迅速降温,两市目前只有4只个股涨停。二是成交量大幅萎缩

消息面看,人民币中间价连续七日创新高(热钱流入似乎势不可挡);8成基金逆市加仓,华夏七周来首次空翻多(在渲染长假效应引导散户离场的同时,机构却在“绿盘买进”);财政部汇金拟斥资最多318亿元认购工行配股;银监会力争今年末推出动态资本、动态拨备、杠杆率、流动性四项监管新工具的最终执行方案;央行今日发行190亿元1年期、140亿元3月期、50亿元3年期央票;本周公开市场有望净投放600亿元;四部委联合发布农药产业政策;工信部表示要以钢铁、稀土等为重点促进企业兼并重组;尚福林表示要拓宽期货公司业务(利好期货概念股);成思危称现在是小熊,明年上半年将走出熊市;A股市场本轮IPO融资将破万亿元;中投高管建议我国设立金融稳定委员会;智能电网拟于2015年前大规模推广应用;能源局称中国在建核电规模全球最大;住建部进一步明确保障房税费减免政策,全国保障房建设9月底全面开工;上海商品住宅成交连涨四周;河北航空城开工建设;

截止收盘,沪指报2591.55点,涨2.84点,涨幅0.11%,成交669.4亿元,深证成指报11210.7点,涨60.41点,涨幅0.54%,成交644.0亿元。 化学农药、稀土永磁概念、石油行业、飞机制造等板块涨幅居前,而多晶硅、黄金概念、智能电网、环保等板块则走势欠佳。

市场人士分析认为从当前A股市场的走势来看,主要有两个显著的特征,一是个股行情迅速降温,尤其是锂电池、太阳能等概念股迅速走低,大盘出现了相对低迷的走势特征。二是成交量也迅速萎缩,说明市场短线做多能量也有所萎缩,这不利于大盘的短线回稳。如果再考虑到长假效应等因素使得市场的卖压渐增,所以,大盘短线仍有一定的做空能量。不排除午市后进一步探底的可能性。但值得指出的是,由于当前外围市场的稳定以及指标股的估值等因素,如果急跌,倒是建议投资者可以逢低建仓,尤其是三季度业绩优秀的品种。

二,要闻解读

(一) 八成基金逆势加仓

上周市场创出自7月初反弹以来最大周跌幅,基金却选择逆势加仓,且加仓基金超过八成,值得注意的是,如此较为一致的仓位调整行为在今年较为罕见。在中小盘股估值整体高企,大盘蓝筹"休整"之际,观望大盘蓝筹,撤离高估值中小盘,加仓二线蓝筹,则成为部分基金近期的首选投资策略。就管理资产规模最大的六大资产管理公司而言,上周,六大基金公司一致加仓,这在最近8周以来还是首次出现,其中南方、华夏和嘉实的加仓幅度相对较大,华夏也是最近7周以来首次选择主动加仓。

[简评]:八成基金尤其是资产管理规模最大的六大基金公司如此一致的同时选择加仓,这在一定程度上表明基金认为股指向下调整的空间有限,对后市还是相对乐观,投资者亦可考虑在股指调整阶段对优质的二线蓝筹股进行提前布局。

(二) 美股市创4个月收盘新高

美国全国经济研究所20日宣布,始于2007年12月的本轮美国经济衰退于2009年6月结束,历时18个月,为第二次世界大战后美国经历的最长经济衰退期。在此消息刺激下,消费、金融以及能源股的引领美股大涨,20日纽约股市延续了近期的升势,截至收盘,三大股指均创出4个月的最高收盘价。

[简评]:美国权威机构对于美国本轮经济衰退已经结束的判断无疑给市场投资者打了一针强心剂,虽然美国经济复苏进程依然缓慢,但是经济陷入二次衰退的可能性越来越小,这对美国甚至全球而言都是一个好消息。

(三) 纽约黄金期价再创新高

由于市场担心美联储近期可能推出量化宽松的后续政策,导致20日美元汇率继续走弱,美元汇率上涨意味着黄金期货对于持其他货币的交易者来说变得更加昂贵,从而推动了黄金买盘,交投最活跃的12月合约盘中一度冲至1285.2的盘中历史高点,最终收于1280.8美元。

[简评]:本次黄金期货的上涨一方面是由于美元走弱导致美元和黄金的跷跷板效应再次显现,另一方面则是基于对量化宽松后续政策可能导致的通胀风险的对冲。总体来讲,本轮黄金价格的上涨更多的基于对于未来通胀的担忧,如果美联储真的再出量化宽松,那么黄金还有进一步上涨的动力。

(四) 我国核电在建规模全球居首

国家发展和改革委员会副主任、国家能源局局长张国宝20日表示,岭澳核电站二期工程一号机组顺利投产,结束了连续几年核电装机徘徊不前的局面,今后每年都将有一定数量的核电站投入商业运行,国家核电中长期发展规划确定的4000万千瓦规划目标有望提前四到五年实现。截至目前,国务院已核准34台核电机组,装机容量3692万千瓦,其中已开工在建机组达25台、2773万千瓦,是全球核电在建规模最大的国家。

[简评]:核电、风电、太阳能发电是目前新能源发电中最主要的方式,而在这三种发电方式中,核电的发电成本要远低于风电和太阳能发电,而且也低于传统的发电方式,同时和风电、太阳能发电相比核电建设受到资源分布的限制较少。因此,核电必将核电将成为我国长期支持发展的能源行业,核电制造企业从中受益不浅。

(五) 医疗器械产业十二五规划正制定

中国医保商会医疗器械部主任蔡天智昨日向记者介绍,我国医疗器械制造产业发展形势良好,该产业的“十二五”规划正紧锣密鼓制定中。据透露,医疗器械产业“十二五”的规划中,将鼓励企业“走出去”,鼓励企业加大与外资的合作。与此同时,蔡天智表示,下半年医疗器械产业的出口增速有望延续上半年的迅猛势头,全年增速将达到18%-20%。

[简评]:随着我国步入老龄化社会以及医疗体系的全面覆盖,未来国内对于医疗器械的需求必将呈现持续增长的态势;与此同时,由于我国医疗器械的研发和制造水平不断提高以及相对于国外拥有成本优势,我国医疗器械的出口前景同样光明。国内医疗器械产业十二五规划将助推该行业更快更好的发展,对医疗器械行业形成长期的利好。

旅游行业:趋势向上 超配低估值高成长股 荐10股

旅游行业景气趋势向上

资料显示,旅游行业景气呈现量价齐升的上升趋势,而人均旅游消费提升是拉动行业收入快速增长的主要原因。根据国家旅游局发布的统计数据,今年上半年旅游行业实现旅游总收入7500亿元,同比增长19%,增速明显高于2009年11.3%的增速,行业景气向上趋势明显。

在旅游三大市场中,国内游市场稳步增长(尽管国内旅游人次同比增长8.6%,低于去年同期11.7%的增速,但国内旅游收入同比增长20.6%)、入境旅游市场强劲回升(入境旅游万人次同比增长5.5%,去年同比增速是-4.4%)、出境游市场大幅反弹(出境旅游人数同比增长19%,去年同比增速是1.1%)。

展望第四季度,行业开始从旺季转入淡季,但区域旅游经济仍存在亮点,上海世博会和广州亚运会带来的新增人流量将拉动当地旅游经济快速增长。我们维持关于2010年旅游收入增长16.7%的预测,旅游行业在经历2008年低谷以及2009年的缓慢回升后,2010年将重新回归快速增长阶段。我们也统计了各省市对2010年的旅游收入预测,各省旅游局预计2010年旅游行业收入平均增速为19%,反映了对行业2010年快速增长的预期。

维持行业推荐评级

我们维持旅游行业“推荐”的投资评级,维持“推荐”的理由有两个:

(1)旅游行业景气向上趋势明显。景气上升的驱动因素,是经济回升以及各地落实支持旅游业发展的政策效应。2010年行业景气与2009年景气回升有两个根本性的区别:第一个区别是旅游行业进入量价复苏阶段(2009年复苏主要是量的复苏),其根本性的标志是人均旅游消费提升,并表现为旅游收入增速超过游客人次的增长;第二个区别是各地落实支持旅游业发展的政策加快了旅游行业的发展(2009年各地仅是推行旅游消费打折促销措施,有短期效应),旅游综合试点改革地区以及若干区域规划将优先发展旅游行业,导致区域旅游经济亮点涌现,海南、上海和西部地区成为增长亮点。

(2)旅游上市公司业绩大幅增长,超过往年10-20%的平均增速。上半年旅游上市公司整体收入和净利润分别同比增长28%和36%,行业景气是推动业绩上涨的根本动力。三个子行业中,旅游综合公司受益于行业全面复苏,收入是三个子行业中增长最快的;景区是三个旅游子行业中最先复苏的,并且出现了旅游收入和毛利率的双双增长,但由于景区资源和管理差异,景区上市公司业绩分化明显;酒店餐饮公司受益于行业复苏稳定增长,毛利率是三个子行业中提升最为明显的。

从走势来看,旅游板块涨幅超越大盘,目前行业估值处于历史估值偏低区间,旅游综合子行业估值偏低。从本年初到9月15日,上证综合指数]下跌了21%,而餐饮旅游指数的平均涨幅是11%。分季度来看,第一季度和第三季度旅游板块整体涨幅均明显优于大盘,第二季度跌幅与大盘相当,旅游板块市场表现好于大盘。个股涨幅上,涨幅居前的是东方宾馆(000524)、峨眉山和西藏旅游(600749)等个股,在7月初开始的这波反弹行情中涨幅最大的是西藏旅游、首旅股份(600258)和锦江股份(600754),反弹幅度超过50%。目前旅游行业剔除负值后的动态PE为33倍,低于42倍的历史平均水平,旅游板块相对大盘的PE倍数是1.82倍,也低于历史1.93的平均水平,因此,我们认为当前行业整体估值仍处于历史估值偏低区间,考虑到2010年行业复苏带动上市公司业绩大幅增长,我们预计旅游行业估值水平仍有上升空间。从三个子行业的估值水平来看,当前景区和酒店子行业的PE分别为88倍、46倍,而旅游综合子行业的PE仅为25倍,低于行业整体估值以及其40倍的历史平均水平。

我们认为,第四季度的投资策略偏重于低估值、高成长以及区域投资品种。投资者可重点关注(1)低估值的旅游综合公司,重点推荐首旅股份和中青旅(600138);(2)区域板块活跃带来的主题性投资机会,第四季度上海和广州等区域旅游经济仍存在亮点,投资者可关注锦江股份和东方宾馆,另一方面行业淡季期间政策出台也将带来主题投资机会,第四季度重点关注的政策是国民休闲旅游纲要出台以及海南免税购物政策试点,投资者可关注中国国旅(601888)和首旅股份;(3)业绩高成长公司,站在2010年业绩高成长角度投资者可关注黄山旅游(600054)和锦江股份,站在2011年业绩高成长角度投资者可关注丽江旅游(002033)和湘鄂情(002306)。

我们推荐的重点公司依次为:锦江股份、首旅股份、黄山旅游、中青旅。投资者还可重点关注东方宾馆、西藏旅游、中国国旅、华天酒店(000428)、丽江旅游、湘鄂情。 (长城证券 刘月平)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约