| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

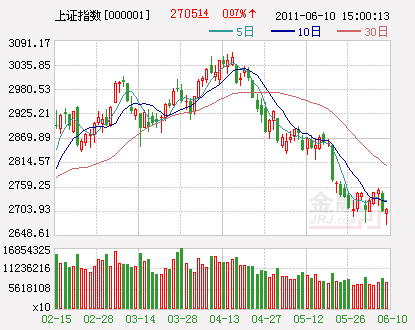

回顾本轮调整,沪指自创出3067点的今年以来新高后旋即展开了凌厉调整,目前已经接近历史估值底部,而这期间股指并未出现明显的反弹。而近期沪指接连三次击穿2700点而不破令投资者对技术反弹充满期待。不过,从目前国内外的形势来看,本周大盘仍有考验2700点下方支撑的可能,但阶段性的买点也将随之来临。

2700点仍有被击穿风险

近期沪指借助1664点以来上升趋势线的支撑优势,在2700点一线三次被击穿后均有惊无险地收回失地,这使得该点位的支撑力度深入人心,并由此盼望大盘顺势展开期待已久的反弹。但从上周期指主力合约的表现来看,以5分钟为频率期指主力合约和沪深300价差平均值为-0.07%,投资者做多信心仍相对羸弱,且期指持仓量数据也显示止跌信号并不明显。

此外,周末外围消息面也不容乐观。一方面,欧美经济数据显示西方发达经济体复苏进度低于预期。在欧元区周边国家的债务局势持续不见好转的背景下,标普上周五表示,如果法国未能进一步改革,法国AAA评级恐在长期内遭到下调,这使得投资者对欧元区债务问题的担忧继续升温;美国方面,自从5月中旬以来,美国三大评级机构相继对美偿债能力发出警告,近期美国经济数据也频频报警。继5月ISM制造业PMI新订单指数、5月非农就业人数增长等一系列疲软数据公布后,美国进出口价格指数再度遇冷。受上述因素影响,上周五欧美股市大幅调整,跌幅均在1%以上,美股更是连续六周收阴,这将对本周一A股指数形成明显打压。

另一方面,由于投资者对希腊主权债务危机的担忧情绪有所加重,导致美元指数已经摆脱短期下降通道,实现日K线三连阳,上周五更是大涨近1%,再度回到75关口下方。受此影响,加之沙特阿拉伯开始增加原油供给,上周五国际油价大幅下挫,而这或将对国内的资源类板块形成拖累,间接使得本周初2700点被击穿风险增加。

阶段性买点日益临近

虽然在国内外因素共同影响下,A股市场仍不具备反转的条件,本周2700点也有被击穿的风险,但经过近两个月的震荡调整,市场风险已得到了一定的释放,阶段性的买点将逐步显现。

首先,从已经公布的数据来看,经济增速确实已经显露回落态势,但下滑情况并没有预期的那么坏。5月份PMI指数虽然延续了自4月份开始的下降趋势,但仍处于扩张区间,且其下降幅度明显小于历史均值,未来两月PMI指数跌破50的可能性不大。同时,上周海关总署公布的5月份进出口数据显示,5月份进口同比增长28.4%,远高于4月份21.8%的增速,反映国内市场需求也远好于预期。可以预见,本周即将公布的宏观数据所显示的经济减速仍将符合政策调控预期和需要,经济硬着陆的概率较低。

其次,由于干旱和电荒影响,5月份CPI有可能创出本轮通胀新高,市场短期对加息或上调存款准备金率的预期加重。而从端午节和上周末两个加息时间窗口纷纷落空来看,管理层在货币政策连续收紧后越发谨慎,如果数据公布前后仍不见加息,这将在一定程度上为市场提供支撑。相反,即使本周紧缩政策落地,只要不是加息和上调存款准备金率同时进行,股市也将随之迎来“喘息之机”。

对于未来政策走向,笔者认为,由于目前中小企业面临的资金压力等结构性风险正在累积,防超调的难度不断加大。同时,考虑到下半年公开市场到期资金量锐减和国内保障房建设加快推进的因素,央行货币政策将更加灵活。

再次,本轮调整以来股指一路下行,截至上周五沪指和沪深300最深跌幅已经达到13%左右,沪指距离年内低点2661点仅一步之遥。而从市净率来看,沪指和沪深300均为2.2倍左右,接近2008年沪指1664点之时平均值2倍。且在2700点附近的点位反映2011年盈利增速在5%左右,已经较为悲观。同时,金融等超大盘蓝筹股AH股溢价也处于5年来的低点,大盘短期大幅向下做空动能持续性不强。

总体而言,目前市场机会和风险的天平正在发生变化,经过两个月的调整后市场反弹正在酝酿之中,而本周一旦股指再度下行,且伴随量能的明显萎缩,投资者在2650点位附近可以考虑分批谨慎建仓。品种选择应以业绩为核心,逢低布局中报业绩预期较好个股,而在沪指明显摆脱下降通道之前,仓位仍不可超过七成。

机构来源:中证投资

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约