| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

中国网络电视台 > 经济台 > 深度观察:个税调整影响几何? >

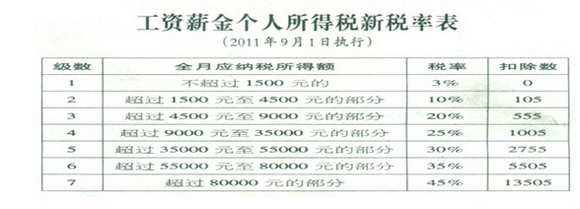

工资薪金个人所得税新税率表

水母网8月12日讯(YMG记者孙淼) 早在8月初,多数市民就知道了工薪阶层的工资、薪金所得、个体工商户的生产经营所得等减除费用标准,下月起由2000元提高到

3500元。“8月份领取的工资,9月份是否可以按照新个税标准缴税?”“按年缴税的工薪阶层如何缴纳个税?”“个体工商户的个税是否要比工薪阶层的高?”……连日来,不少市民有不少疑问。

带着这些疑问,记者采访了烟台市地税部门。烟台市地税部门工作人员对新个人所得税法的有关问题进行了解读。

8月份工资9月份发怎么缴税?

解答:“具体到工资、薪金所得项目而言,是指纳税人2011年9月1日以后实际取得的工资、薪金所得,按照新的费用标准和税率表。”市地税局工作人员称,“纳税人在2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,都要按照税法修改前的标准计算缴纳个人所得税。”

举例:某纳税人2011年8月3日取得工资5000元,应纳税款虽然在9月6日入库,但仍不能享受3500元/月的减除费用标准。

取得全年一次性奖金如何纳税?

举例:市民韩先生在一家公司工作,2011年12月3日取得工资收入3400元,当月又一次性取得年终奖金24100元。

那么,韩先生因当月工资不足3500元,可用其取得的奖金收入24100元补足其差额部分100元,剩余24000元除以12个月,得出月均收入为2000元,对应的税率和速算扣除数分别为10%和105元。

因此,韩先生应纳税额=(24100元+3400元-3500元)×10%-105元=2295元。

年薪如何缴纳个税?

解答:市民平时取得的工资收入按照税法的相关规定预扣税款,年度终了后汇总全年收入除以12个月,算出月均收入额,前8个月的应纳税款按照税法修改前的减除费用标准和税率表计算,即应纳税额=[(月均收入额-2000元)×修改前的适用税率-速算扣除数]×8;后4个月的应纳税款按照税法修改后的减除费用标准和税率表计算,即应纳税额=[(月均收入额-3500元)×修改前的适用税率-速算扣除数]×4;全年实际应纳税额=前8个月的应纳税款+后4个月的应纳税款-平时预扣税款。

举例:市民张先生在某家煤矿企业工作,假设2011年每月工资收入4000元(扣掉了三险一金),全年收入48000元。前8个月的每月应扣税款为:应纳税款=[(4000元-2000元)×15%-125元]=175元,共计应纳税款=[(4000元-2000元)×15%-125]×8=1400元;后4个月的每月应扣税款为:应纳税款=(4000元-3500元)×3%=15元,共计应纳税款(4000元-3500元)×3%×4=60元,全年总计应纳税额1460元。

个体工商户的生产、经营所得咋缴税?

解答:记者了解到,个体工商户的生产、经营所得项目的纳税人包括个体工商户、个人独资企业和合伙企业。

“新税法自9月1日起开始实施,鉴于个体工商户、个人独资企业和合伙企业的生产经营所得是按年度计算,而且是在一个完整的纳税年度产生的,这就需要分段计算应纳税额。”市地税工作人员称。这是指,9月1日前适用税法修改前的减除费用标准和税率表;9月1日后适用税法修改后的减除费用标准和税率表。

值得个体工商户注意的是,年总汇算清缴分段计算应纳税额时,需要分步进行。首先,个体工商户需要计算前8个月应纳税额:前8个月应纳税额=(全年应纳所得额×税法修改前的对应税率-速算扣除数)×8/12;第二步,计算后4个月应纳税额:后4个月应纳税额=(全年应纳所得额×税法修改前的对应税率-速算扣除数)×4/12。最后一步,全年应纳税额=前8个月应纳税额+后4个月应纳税额。

举例:市民侯女士办独资企业按照税法和相关规定计算出全年应纳税所得额为45000元,其全年应纳税额为:

前8个月应纳税额=(45000元×30%-4250元)×8/12=6166.67元;后4个月应纳税额=(45000元×20%-3750元)×4/12=1750元。全年应纳税额=6166.67元+1750元=7916.67元。

为什么要延长申报缴纳税款时间?

解答:现行个税规定,纳税人、扣缴义务人申报缴纳税款的时间为次月7日内,而企业所得税、增值税、营业税等税种申报缴纳税款的时间一般为次月15日内。“两者时间差异较大,可能导致纳税人、扣缴义务人一个月内需要两次或多次前往税务机关办理各相关税种的申报纳税事宜,增加了纳税人、扣缴义务人办税的事务性负担。 ”市地税部门工作人员称。为此,这次改革将个税的申报缴纳税款时间由原先的次月7日内延长至15日内,与其他主要税种的申报缴纳时间一致起来,更加便于纳税人、扣缴义务人到税区机关集中办税,让缴税更加轻松。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约