| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

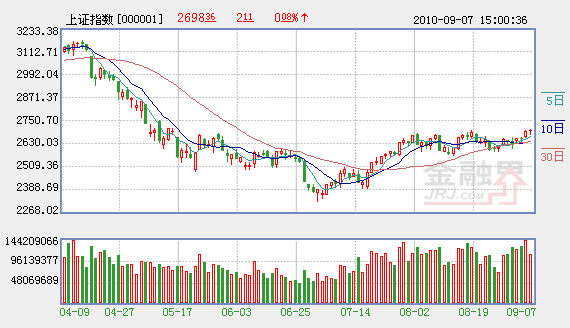

本周两市在外围市场走高的带动下高歌猛进,并一举逼近前期关口。在市场对中小盘股个股风险意识逐渐提高之时,低估值蓝筹股的机会重新受到关注。目前,沪综指稳步朝2700点进军,在沉寂良久之后的风格转换似乎再现。然而依靠指标股的上涨可能并不会给投资者带来赚钱效应,且权重股的持续上涨还会受到成交量不足的困扰,故风格转换任重道远,并非一日之功,后续冲高对量能要求极高。

前期强势 中小盘股或将适度休整

在宏观经济增速下行以及转型经济背景下,中小市值公司受到市场良好预期的推动,并形成“爆发式”行情。但随着中小盘股股价的不断推升,其相对于蓝筹板块的业绩成长优势有所降低,这在创业板群体中表现得最为突出,创业板二季度单季利润增速为19.25%,不仅低于中小板36.55%的增长水平,甚至比沪深300 板块28.81%的增速水平还低近10个百分点,由此可见,市场对创业板期待的高成长并未得到数据的支撑。

从市场方面而言,随着本轮对中小板、创业板的持续炒作,中小市值公司整体市盈率与沪深300指数市盈率之间的估值溢价创出历史新高,目前两者的估值修正压力较为明显。

统计数据显示,8月中小板公司减持数量环比7月呈现大幅增加,在估值不断推高的环境下,产业资本越来越不认可当前中小市值的估值水平。同时,随着中小板和创业板的迅速扩容,首发原始股东限售股的解禁压力在一年后也显得尤为突出。特别是2009年第一批创业板28只创业板股票,其首发原始股东限售股将于2010年11月1日一同解禁,以8月25日收盘价计算,其解禁市值将超过该28只股票合计市值的25%,是目前流通市值的1.15倍。此外,也有市场相关报道显示,前期已经有多位创业板公司高管辞职,其重要矛头被指向解禁期的抛售兑现,显然估值高企的套现压力正令产业资本不得不“抽血”,预计其负面作用还将逐步显现。

风格转换的持续动力不足

权重股2010年以来一直表现低迷,且为数不多的行情都属于“脉冲点缀”式。究其原因,宏观大环境的转型是根本性因素,在市场层面主要体现为传统经济市值的收缩及新兴经济市值的提升,两者市值比例此消彼长并适度修正。同时在两者估值差距过度时,往往都会进行矫枉过正的修正。本周“国务院关于促进企业兼并重组的意见”出台,结合8月以来大小市值公司估值差距过大的情况,正好构成了估值修正市场面因素和政策面因素的共振,并进而推动了本周“大象”起舞。

不过,权重股要彻底走出“阴霾”还需要宏观基本面因素的配合。目前来看,这些条件仍未成熟。我们判断,9月份政策基调将由积极支持经济发展转向控制流动性、控制价格,进而起到为经济降温的作用。从近期的实际情况来看,短期内很难发现政策松动的可能。国务院已开始关注并着手调控农产品(000061)价格,这表明通胀环比压力正在加大,货币供应量增速不会有所松动,流动性拐点难以出现。同时月初公布的8月PMI指数企稳回升,显现经济调整中有所回稳。但我们也应该看到一些不利因素,如房地产调控的实际效果是否能够达到预期,而这些不确定因素都会对宏观调控和资金形成不确定的预期,而这又恰是大盘股启动的重要推力。

本周经济数据将陆续公布,市场将再度回归对基本面的关注,如果数据仍难超预期,市场将会作出一定的提前反应。我们判断本周大盘股的波动是基于大小盘股估值过大差距的修正,其后续脉络将是大盘股中存在结构性机会,而非全局性的风格转换;指数或许有挑战半年线的机会,但持续性依然不足。

从交易策略上看,市场矫枉过正所形成的相对平衡使得大小市值板块呈现出结构性分化的特征,目前中小板指数的TTM市盈率达到45倍左右,后续的推动主要依托政策的连续性和盈利的惯性。建议关注新兴产业中调整后的部分小市值公司,同时央企、地方国资整合仍将是一条主线。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约