| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

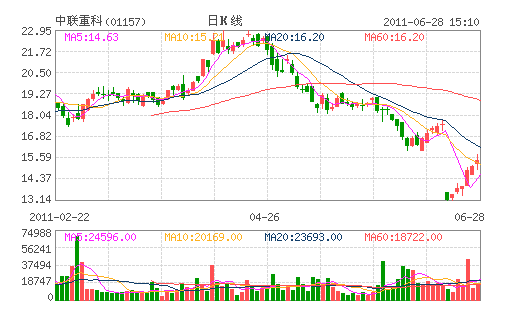

6月28日消息,摩根大通称,维持中联重科(15.57,0.29,1.90%)H股增持评级,目标价上调至19.6港元。

摩根大通表示,宏观环境于今年第三季有利于中联重科(01157),不少投资项目将会展开工程,内地保障房项目又会于6月底动工。预计公司今年下半年混凝土及起重机的销量及利润率上升,上调11/12年盈测13.6%及12.5%。

摩通将其H股目标价由18.3港元上调至19.6港元,即2011及12年市盈率为16.7倍及13.6倍,现价有30%增长潜力,维持H股增持评级。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约