| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

今日,沪深两市高开后震荡走低,沪指失守2800点,次新股涨幅居前。国际市场,美股周三小幅上涨,欧股指数跌0.30%。针对今日市场走势,我们对十家实力机构的荐股做了汇总,供广大投资者参考。

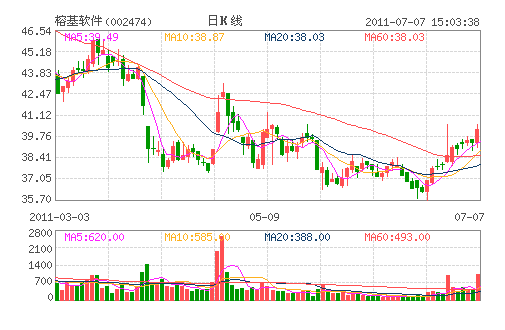

榕基软件:目标价格44.45元 “买入”评级

四大业务驱动公司高成长

公司主营业务分为电子政务、信息安全、质检三电工程、协同管理四大领域,我们认为未来两年电子政务和信息安全成为稳定增长点,而协同管理和质检三电工程将进入爆发式增长期,四大业务共同驱动公司高成长。

国网项目支撑协同管理未来两年高成长

公司是国网“SG186”工程协同办公系统唯一供应商,整个合同软件部分收入3 亿左右,已确定收入7000 万元,其它部分主要在今明两年确认收入;同时,公司从2012 年下半年起将逐步收取服务费15%。

质检三电工程关注电子监管和增值服务

电子监管公司现有客户约 4000 家(均价2000 元),从2010 年4 季度开始收费,我们预计电子监管11-13 年客户分别达到12000 家、20000 家,40000家。此外,公司建立由客户自主选购、自主缴费、自主开通增值服务的易检“软件服务自选超市”,依托规模客户拓展三电工程增值服务。

盈利预测与估值

我们预计公司 2011-2013 年销售收入分别为4.74、7.01 与8.76 亿元,净利润为1.32、1.93 与2.56 亿元,全面摊薄EPS 为1.27、1.86 与2.47 元,我们给予“买入”评级,6 个月目标价格44.45 元,对应11 年35 倍PE。

风险提示

市场风险;政策风险。

(广发证券)

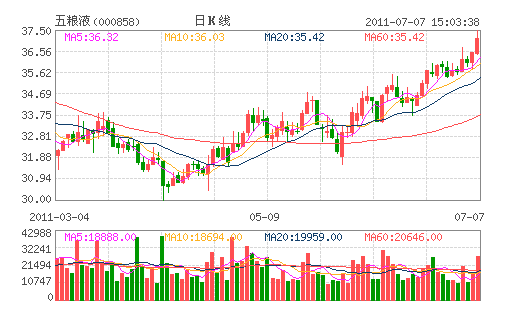

五粮液:集团任命尘埃落定 “增持”评级

事件:

四川省人民政府日前下发关于《唐桥、王国春等同志的任免通知》。

四川省政府会议决定任命唐桥为五粮液集团公司董事长,刘中国将出任集团公司总经理,王国春不再担任集团董事长职务。

评论:

五粮液集团任命尘埃落定,未来将更加专注主业发展。王国春自1985 年出任五粮液酒厂厂长一职,对奠定五粮液酒业帝国地位功不可没;2007 年唐桥从宜宾市委常委、副市长一职空降至五粮液出任上市公司董事长。由于上市公司一直由集团公司代替宜宾国资委进行管理(但集团并未持股上市公司),因此过去几年五粮液内部一直存在双领导管理格局。如今集团任命尘埃落定,五粮液从此正式步入唐桥时代,预计未来内部协调成本将会有所下降,公司领导的工作重心也将进一步向生产、销售倾斜。

新领导上任,预计内部将会有相应制度整合和销售调整。年内公司可能会在提价和大力运作华东营销中心等方面有所动作。关于提价:部分地区五粮液终端价维持在889 元,与出厂价差高达75%,一批出厂价差接近300 元使公司历史上不曾有过的现象。参考去年竞品提价幅度,公司年内提价将是大概率事件,预计幅度在20%以上。根据我们宏观研究团队的研究成果,下半年CPI 数据会有所回落,五粮液提价时间窗口或将在中秋、国庆前后首次出现。华东营销中心:目前华东营销中心人员逐步到位,未来将采用类似深度分销的方式作为公司积极运作中档酒的营销试点,我们期待华东营销中心将来会给公司中档酒销售带来惊喜。

期望新领导上任会以更良好的业绩作为对政府信任的交代。今年将是唐桥接任集团公司董事长的首年,又适逢十二五开局,无论是市值考核还是茅台、老窖今年高增长的信号明确都将刺激公司未来业绩释放。

盈利预测与投资建议:高档酒今年初虽未提价,但通过结构调整和系列酒不同幅度提价已带动公司吨酒价格上涨10%,保障公司今年业绩增长。我们保守预计公司2010、2011 年Eps 为1.55、2.06,目标价格46 元,11 年PE 仅23.6 倍。预计中报业绩增长35-40%,公司未来业绩和估值被双杀概率极低,下半年大幅提价预期强烈,维持增持评级,建议积极配置。

(国泰君安)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约