| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

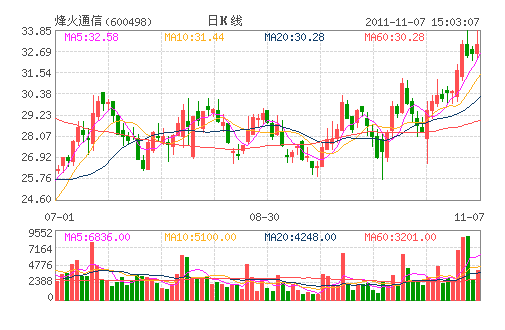

烽火通信(600498)今日股价低开,收盘小幅上涨1.44%,全天换手率为1.01%。公司是中国通信基础设施建设的主要设备供应商和全面电信解决方案供应商之一,光缆年度销量超过200万公里,名列行业第二。今日投资《在线分析师》显示:公司2011-2013年综合每股盈利预测值分别为1.09元、1.38元、1.63元,对应动态市盈率为30倍、24倍、20倍;当前共有26位分析师跟踪,9位给予“强力买入”评级,16位给予“买入”评级,1位给予“观望”评级,综合评级系数1.69。

公司是国内优秀的信息通信领域设备与网络解决方案提供商,其产品涉及光网络、宽带数据、光纤光缆三大系列,光传输设备和光缆占有率居全国前列。2011年三季度,公司实现营业收入46.43亿元,同比增长18.26%;营业利润2.55亿元,同比增长11.33%;归属母公司所有者净利润3.12亿元,同比增长6.19%;基本每股收益0.71元。

四季度净利润有望回升,全年业绩保持稳定:随着三季度公司对市场和研发投入告一段落,四季度期间费用有望出现下降,特别是销售和管理费用,这将使四季度净利润出现回升,同时三大运营商加大光通信特别是光纤到户投入,下半年将是设备商业绩释放高峰期,四季度将成为各大设备商出货高峰期,东莞证券预计四季度公司收入和净利润将有望出现双升局面,全年业绩将保持稳定增长。

行业投资力度有保障:2009年起,国内光通信已进入新一轮投资景气期,前期主要受宽带升级的启动以及3G网络建设的推动,中信证券表示,预计未来两年随着光纤到户的大力推进以及3G数据消费的兴起,光通信行业的投资需求会依然强劲。烽火通信作为光通信龙头有望持续受益。

股权整合打开资产注入想象空间,增发项目助力未来成长:公司公告,光迅科技、烽火通信股权同时划转至烽火科技旗下,有助于公司以烽火科技为母体运作减少国资委政策干预,实施更为灵活的资本运作;另一方面显示了在当前产业链整合趋势不断强化背景下,武邮院旗下资产加强整合的意愿。中投证券认为,10亿元增发项目紧密跟随未来行业趋势,并侧重发挥公司在光通信领域的技术优势和市场优势,有助于稳固公司市场龙头地位。

中信证券最后表示,烽火通信已形成光棒--光纤光缆--光设备--光接入终端一体化的产业链,其光通信专业竞争力强,预计将充分受益于国内外的通信全光化建设。预计烽火通信2011-2013年每股收益分别为1.03、1.36、1.69元,维持目标价35元和“买入”评级。

风险提示:电信、联通PTN招标进度低于预期。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约