| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

2011年金融市场运行情况

2011年,我国金融市场总体运行平稳,债券市场保持健康发展,充分发挥了保证国家宏观经济政策实施、优化资源配置、推动金融体制深化改革、加大金融支持经济发展力度的积极作用。

2011年,债券发行规模有所缩小,公司信用类债券发行规模大幅增加;市场交易活跃,市场利率波幅较大;债券指数上行,收益率曲线整体呈现下移趋势;机构投资者数量稳步增长;股票市场指数总体下行,市场交易量下降。

一、债券发行总量有所减少

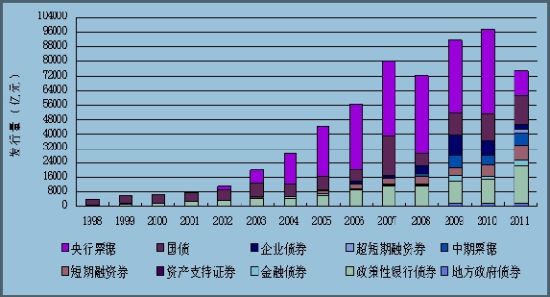

2011年,债券市场累计发行人民币债券7.8 万亿元,同比减少20.4%。国债、央行票据等发行量较去年减少,政策性银行债券、金融债券和公司信用类债券等发行量较去年有所增加。截至2011年末,债券市场债券托管2总额达22.1 万亿元,其中,银行间市场债券托管额为21.4 万亿元,占比97.1%。

2011年,财政部发行债券1.7万亿元(包括地方政府债券2000亿元);央行票据发行1.4 万亿元;国家开发银行、中国进出口银行、中国农业发展银行发行债券2.0 万亿元;金融债券发行3529亿元。2011年,公司信用类债券继续发展,信用层次进一步丰富,指我国债券市场发行的人民币债券情况(含央行票据)。包含央行票据托管量。融资结构不断优化,债券市场共发行公司信用债券2.2万亿元,同比增加38.8%,其中超短期融资券2240亿元,短期融资券8029亿元,中期票据7270亿元,中小企业集合票据52 亿元,非公开定向债务融资工具899亿元,企业债券2473亿元,公司债券1241亿元。

目前银行间债券市场的债券发行机构范围包括财政部、政策性银行、铁道部、商业银行、非银行金融机构、国际开发机构和非金融企业等各类市场参与主体,债券种类日趋多样化,信用层次更加丰富。

图1:近年来银行间债券市场主要债券品种发行量变化情况

图1:近年来银行间债券市场主要债券品种发行量变化情况

资料来源:中央国债登记结算有限责任公司

2011年,债券发行期限结构以中短期债券为主。其中,期限5年以内的债券发行量占比52.9%,比2010 年上升12.9 个百分点;期限5 年(含)到10 年的债券发行量占比29.8%,比2010 年下降4.9 个百分点;期限10 年(含)以上的债券发行量占比17.3%,比2010 年下降8 个百分点。

二、市场成交量同比增加,债券指数总体上行

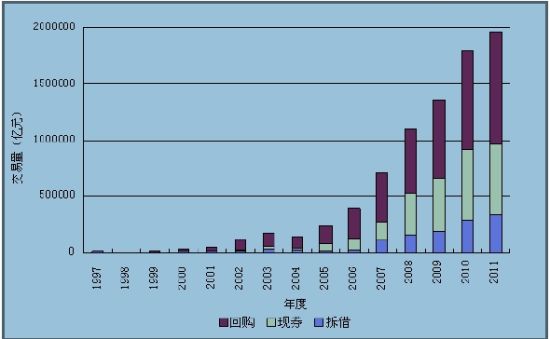

2011年,银行间市场累计成交196.5 万亿元,同比增加9.5%。其中同业拆借累计成交33.4 万亿元,同比增加20.0%;债券回购累计成交99.5 万亿元,同比增加13.6%;现券交易累计成交63.6万亿元,同比减少0.6%。

图2:近年来银行间市场成交量变化情况

图2:近年来银行间市场成交量变化情况

资料来源:全国银行间同业拆借中心

2011年,债券指数总体呈现上行走势。全年来看,银行间市场债券指数由年初的132.93 点升至年末的139.75 点,上升6.82点,升幅5.1%;交易所市场国债指数由年初的126.32 点升至年末的131.39 点,上升5.07 点,升幅4.0%。

三、货币市场利率波幅较大,收益率曲线阶段性变化显著

2011年,货币市场利率波幅较大。3月15日,7天回购加权利率达到1.99%的年内最低水平;6月23日,7天回购加权利率达到9.04%的年内最高水平。全年来看,12月份同业拆借加权平均利率为3.33%,比1月份下降37个基点;12月份质押式回购加权平均利率为3.37%,比1月份下降92个基点。

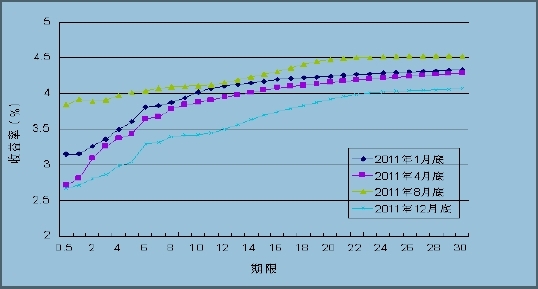

2011年,银行间市场国债收益率曲线总体呈现陡峭化下移走势。12月末1年、5年、10年、20 年和30年的国债收益率水平分别比1月末低44、57、60、32、26个基点。全年大致分为三个阶段:第一阶段为前4 个月,国债收益率曲线总体呈现陡峭化下移趋势,第二阶段是5月初至8 月末,国债收益率曲线平坦化上移,第三阶段是9月初至年末,收益率曲线再次陡峭化下移。

图3:2011年银行间市场国债收益率曲线变化情况

图3:2011年银行间市场国债收益率曲线变化情况

资料来源:中央国债登记结算有限责任公司

四、投资者类型更加多元化

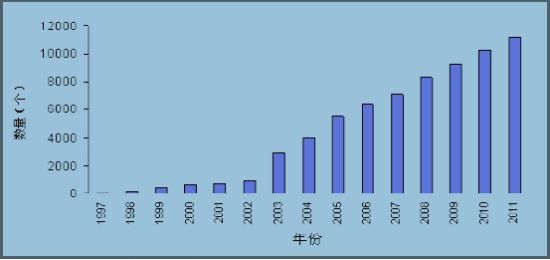

截至2011年末,银行间债券市场共有参与机构11162 个,比2010 年末增加927 个,包括各类金融机构和非金融机构投资者,形成了以做市商为核心、金融机构为主体、其他机构投资者共同参与的多层投资者结构,银行间市场已成为各类市场主体进行投融资活动的重要平台。

2011年,银行间市场投资者进一步丰富,资金集合型投资主体增加较多,境外机构投资银行间债券市场试点稳步推进。截至2011年底,共有51 家境外机构获准进入银行间债券市场投资试点。

图4:银行间债券市场参与者增长情况

图4:银行间债券市场参与者增长情况

资料来源:中央国债登记结算公司

五、商业银行柜台交易量减少,开户数量稳步增加

2011年,商业银行柜台业务运行平稳。商业银行柜台新增记账式国债20只,包括1年期5 只,3年期3只,5年期3只,7年期4只,10年期5只。截至2011年末,柜台交易的国债券种包含1年、3年、5年、7年、10年和15年期六个品种,柜台交易的国债数量达到95只。2011年商业银行柜台记账式国债交易量有所减少,全年累计成交27.9亿元,同比减少33.1%。截至2011年12月底,商业银行柜台记账式国债开户数量达到1003万户,较上年增加107万户,增长11.9%。

六、衍生产品交易总体保持平稳

2011年,债券远期共达成交易436笔,成交金额1030亿元,同比下降67.7%。从标的债券来看,债券远期交易以政策性金融债为主,其交易量占总量的63.5%。从期限来看,2-7天品种交易量占比最高,为62.1%。

2011年,人民币利率互换市场发生交易2万笔,名义本金总额2.7万亿元,同比大幅增加80%。从期限结构来看,1年及1年期以下交易最为活跃,其名义本金总额2.0万亿元,占总量的74.7%。从参考利率来看,2011年人民币利率互换交易的浮动端参考利率包括7 天回购定盘利率、Shibor 以及一年期定存利率,与之挂钩的利率互换交易名义本金占比分别为51.5%、45.5%和2.9%,与去年同期相比,以Shibor 为浮动端参考利率的互换交易占比有明显上升。

2011年,远期利率协议较为清淡。远期利率协议全年共成交3笔,名义本金额共3亿元。

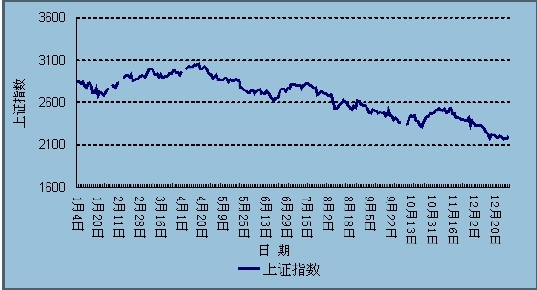

七、股票指数总体下行,成交量下降

2011年,股票指数总体下行,年末上证指数收于2199.42点,与2010年底的2808.08 点相比,下跌608.66点,跌幅达21.7%。本年,上证指数最高为3057.33点,最低为2166.21点,波幅为891.12点。股票市场成交量明显下降。以上证A 股市场为例,全年累计成交金额23.9万亿元,日均成交金额978.5亿元,较2010年减少21.9%。

图5:2011年上证指数走势图

图5:2011年上证指数走势图

资料来源:上海证券交易所

(完)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约