| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

编者按:今日两市延续调整格局,板块方面地产板块异军突起、逆势上涨,成为两市唯一红盘的板块,地产股在提前调整充分后,今日出现逆势走强,但我们认为独木难支,并且地产股异动很可能就是主力故意拉抬从而掩护中小盘个股暗中出货,从实际盘面中小盘股继续暴跌就可看出,这一点投资者务必小心,因为一旦主力出货完毕,地产股很可能将大幅补跌,从而再度打压股指造成新的杀跌动力,所以目前投资者最好做好规避风险的准备。

地产板块盘中拉升 招保万金皆大涨

金融界网站讯 房地产板块3月29日盘中拉升,板块内个股多数飘红,四大地产公司大涨。截止收盘,莱茵置业(000558),金宇车城(000803)涨停。此外,华光控股涨7.23%,顺发恒业(000631)涨6.26%,招商地产(000024)上涨4.29%,金地集团(600383)上涨3.95%,万科A(000002)上涨2.38%,保利地产(600048)上涨2.37%。

住建部副部长齐骥3月28日称,要抓住市场调控的有利时机,深入研究制定“标本兼治”的房地产市场调控长期的政策,在土地供应、税收政策、金融信贷等方面积极探索创新,为房地产市场的长期平稳健康发展奠定良好的基础。

顺发恒业(000631):业绩锁定性超强,余杭代表之一

顺发恒业 000631

研究机构:国泰君安证券 分析师:李品科,孙建平 撰写日期:2012-03-27

11年公司经营业绩稳定增长,实现EPS0.50元。实现归属于母公司所有者的净利润5.22亿,同比增长23.23%,实现营业收入21.57亿,同比增长14.40%。每股净资产2.17元,公司计划每10股派0.4元。

11年销售21.5亿元,同比基本持平。完成销售面积14.77万方,同比增0.61%,销售金额21.50亿,同比增1.28%。期内开始预售的康庄、堤香、吉祥半岛、泽润园一期去化分别为48%、38%、11%、17%。

期内无拿地,现有项目储备权益建面232万方。项目集中在杭州、南通、淮南,分别占71%、11%、18%,大多为09年获取。

业绩锁定性名列A股地产公司前茅。期末预收账款达51.89亿元,已锁定预测的12年全部业绩和13年业绩的54%。

预计未来三年公司可结算资源将逐年增加,将带来业绩高速增长。

公司现有项目储备多为09年获取(详见表1),按照公司规划,12年风雅乐府和南通御园一期项目竣工,13年堤香和淮安泽润园一期项目竣工,14年竣工项目达5个。竣工可结算资源的增加,将带动未来业绩的持续高速增长。

资金略显紧张,短期存在偿债压力,但公司有大股东支持,融资渠道畅通,且计划采取灵活定价策略,促进销售回款,预计资金链断裂风险很小。期末账面货币资金5.5亿,短期借款和一年内到期的非流动负债合计13.1亿。净负债率78%,真实资产负债率30%。

预计12、13年净利润7.03、10.67亿元,对应EPS分别为0.67、1.02元。公司有大股东支持,业绩锁定性名列前茅,未来三年可结算资源逐年增加将拉动业绩持续高速增长。每股RNAV7.01元,现股价相对RNAV折30%。目标价6.5元,对应12年PE约10倍,增持。

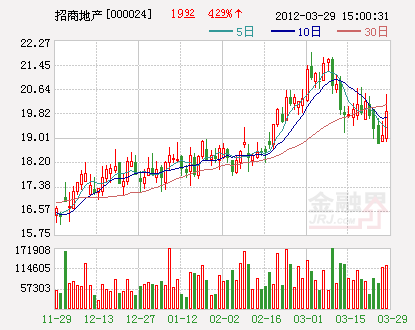

招商地产(000024):强化营销应对存货大幅增长

招商地产 000024

研究机构:招商证券(600999)分析师:贾祖国 撰写日期:2012-03-22

2011年业绩略低于预期。报告期内,招商地产实现营业收入总额151.11亿元,归属于上市公司股东的净利润25.92亿元,较上年同期增长29%。EPS为1.51元。略低于我们1.60元的预期;

公司2011年经营情况可圈可点。项目去化率较低、拿地偏多、融资能力出众、商业地产成为经营亮点;

公司2012年库存压力将显著上升。2011年公司新开工面积292万平米,竣工面积85万平米,销售120万平。尚余200多亿可售存货;2012年公司计划新开工面积290万平米,计划竣工面积240万平米,计划销售210亿。公司2012年竣工面积大幅上升但计划销售偏低,公司2012年库存压力将显著上升;

强化销售和成本管控。2012年行业调控依然严厉。公司正视这一事实,将强化销售,具体措施有:进行定位调整,降低高档楼盘的比例。如苏州小石城项目;已开工的,加大营销力度。另外公司还将着重加强成本管控;

业绩预测。2012-2014年,我们预计公司房地产业务结算收入分别为186亿元、243亿元和261亿元;公司EPS分别为1.65元、1.75元和1.90元;

维持公司股票“审慎推荐-A”的投资评级。考虑到公司有业务稳定的租赁业务、物业管理和水电业务,以及公司持有商业地产比重较大,我们按2012年13倍动态PE对招商地产进行估值,即目标价21.5元。我们维持公司股票“审慎推荐-A”的投资评级;

风险提示:行业调控超预期。

荣安地产(000517):2012年开始进入结算高峰期

荣安地产 000517

研究机构:太平洋(601099)分析师:周炯 撰写日期:2011-12-05

立足宁波,拓展三线城市(常熟尚湖中央花园项目模式)。公司现有项目12个,集中于浙江宁波(8个项目)、杭州(2个)、台州(1个)、江苏常熟(1个)四个城市,土地储备规划总建面约120万平米。

产品线较为丰富,高端代表荣安府;中低端代表心居;商业地产有杭州荣安大厦。

宁波商品房市场仍处调整期,公司宁波项目去化情况相对较好。2011年10月份,宁波市区商品住宅销售661套,环比下降34%,整体市场仍处于调整期。但公司宁波本地项目去化情况相对较好,在10月宁波市区销售量前10位楼盘中,公司在售三个项目(荣安府、荣合公馆、心居)全部上榜。

可售资源丰富。公司目前在售项目5个,其中宁波有3个,荣安府已售2.4万方,去化率17%,均价25252元/平米;荣合公馆去化28%,0.8万方,均价23499元/平米;心居销售1.2万方,去化率21%,均价15957元/平米。

常熟尚湖三期开盘16.5万方,已售9.8万方,均价约8400元/平米。台州荣安华府11月底刚开盘。2012年可能开盘项目还包括宁海项目(20万方)、宁波蝶园项目(5.2万方)、杭州望江南项目(5万方),杭州荣安大厦写字楼(4万方)也可能采取销售模式。今明两年总可售资源约112万平米,总货值约150亿元。

2012年开始进入结算高峰期。2011年主要结算项目仍是尚湖和琴湾,预计公司2012年竣工交付项目可达4-5个,包括宁波荣安府、荣合公馆、心居、常熟尚湖三期、杭州荣安大厦等。若商品房市场明年整体销售形势好转,公司2012年业绩或将高增长。

复制常熟尚湖项目模式,拓展三线城市。公司常熟尚湖项目开盘以来,一直占据常熟市场销售前列。公司可复制尚湖成功模式,拓展长三角等经济发达区域的县级市等三线城市新项目。

盈利预测及评级。预计2011年和2012年公司每股收益分别为0.34元和0.50元,动态市盈率分别为17倍和11倍,首次给予公司“增持”评级。

风险提示:商品房市场过度调整项目销售不畅等风险。

中天城投(000540):携手贵州,多元增长

中天城投 000540

研究机构:华创证券 分析师:高利 撰写日期:2012-03-19

一、业务多样,未来增长点众多:1、保障房业务:目前已在贵阳白岩脚、渔安开工建设1.9万套公共租赁房,总建面114万平方米。2、煤炭业务:公司拥有威宁疙瘩营和赫章野马川两个煤矿,经济开采总量约为2亿吨。并且今年2月份与吉林信托合作发行3亿元集合信托产品用于煤矿资源整合,预计煤炭板块对于公司业绩的贡献将兑现。3、新能源业务:业务体量很小,但是目前布局贵州锰矿资源正当时。4、文化产业:公司牵头组建贵州文化产业股份有限公司,并且通过BOT方式帮助建设贵阳筑城广场和规划展览馆等项目,既巩固了与当地政府的牢固关系,又锁定了部分城市核心区土地资源。

二、12年地产业务总可售约200亿元,保守预计销售可达60-70亿:截止12年3月15日贵阳住宅预售套数达到9472套,相比11年同期的9217套,正增长2.8%。未来方舟项目:12年预计将推出其中200万平米,约2万套,销售均价约4000元,总可售额约为80亿元。公司于3月9日推出300套特价房源,约3800元/平米,当天售尽。保守预计整个推盘项目年内去化率约40%,销售32亿左右。金融中心项目:该项目主要为金融机构定制的写字楼,今年计划可售面积约为200万平米,均价6000元/平米,总可售额约120亿,但因为可售期间较短,我们给予30%去化率假设,预计销售36亿元。

三、投资建议:预计公司12/13年EPS分别为0.63元/1.02元,目前股价对应PE为12.5倍和7.7倍,每股RNAV为10元,目前股价折让21%,我们给予“推荐”评级,目标价为10元。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约