| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

军工概念获公私募协同吸筹

■新快报记者 陈永洲

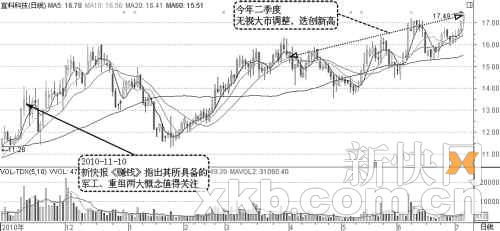

去年11月10日,新快报《赚钱》发表了《军工+重组“广发系”豪赌宜科科技》一文,明确指出宜科科技(002036)系同时具备军工、重组两大概念的“黑马股”。此后,A股市场几经波折,指数由创出新高至频探新低,至今区间跌幅超过11%。而宜科科技却持续振荡攀升,并于昨日创出近四年来新高(复权),区间涨幅超过33%。今年一季报显示,多家公募私募基金扎堆其中,而从二季度表现看,预计机构仍坚守其中,因为机构彼时所押宝的两大重磅概念至今尚未“释放”。

对口军用市场的汉麻龙头

作为世界上最早应用的纺织纤维之一,汉麻所具有吸湿、透气、防霉抗菌、抗辐射、无静电、消散光波声波、抗紫外线、吸附各种有毒有害气体等功能为国家所重视。目前,我国汉麻纤维年产量约占世界的38%,为全球最大的汉麻纤维生产国。

今年年初,汉麻产业被列入“十二五”规划,各地政府积极鼓励汉麻产业的发展,大力促进汉麻产业的规模化进程。据计划,到2020年我国汉麻种植面积将达到1000万亩,每年可为国家增收1000亿元。未来10年汉麻纤维的年产量将达到100万吨,复合增速高达28.7%。

而在A股市场中,宜科科技无疑是最纯正的汉麻概念股,2007年公司便在总后的技术支持下,与雅戈尔共同投资在云南组建汉麻控股,现已达到年产汉麻纤维5000吨的产能。正因如此,公司的军工概念尤被市场所关注。

据悉,目前公司主要的下游客户是部队,但公司取得的部队订单仅仅是袜子产品的原料,未来与部队的订单内容有相当大的合作空间。宏源证券认为,受益“十二五”的政策东风,公司的上游供应充沛,下游需求旺盛,其今年的汉麻项目将有望扭亏并成为业绩的强劲支撑。

值得注意的是,去年末公司大股东换为雅戈尔。天相投资认为,由于公司经营汉麻业务的汉麻控股由雅戈尔持股40%,故未来不排除雅戈尔将其注入上市公司从而整合汉麻业务。

半年内筹码集中31%

由于汉麻产品目前仍处市场培育期,公司在今年一季度的净利润仅为156万元,环比锐减66%。公司称,业绩变动主要因汉麻业务市场拓展缓慢,开工不足出现了亏损。但公司同时也发出了一个积极的讯号——预计今年上半年净利润同比增长0%-30%。去年上半年,公司实现净利润579万元,占去年度净利润的59%。

逐渐转好的业绩、充满想象的军工订单、资产注入的预期,三大利好因素令该股股价运行极为稳健。

自2008年末来,宜科科技便以半年线、年线为下轨构筑上行通道,即便在去年4月中旬、11月中旬后的市场巨幅调整中也始终未跌破支撑。而在今年4月后的市场普跌潮中,该股区间最大跌幅仅为11%,5月上旬回踩至半年线时便先于大盘展开反弹。昨日该股探底回升收涨1.76%,报于17.37元,逆市收出5连阳并创出近四年来的新高。值得注意的是,相比其去年四季度的表现,该股在构筑本轮上升通道中成交量逾行逾减,显示出主力锁仓有序。

与此印证的是,该股今年一季度末获得多只公私募基金的青睐:去年二季度便建仓的广发稳健在账面收益几近翻番的情况下仍坚守其中,持870万股为第一大机构股东;国投瑞银两只基金则合计新进587万股,两只私募以及申万巴黎也合计新进399万股。在公私募基金协同吸筹下,其当期股东数已实现连续两个季度环比缩减,半年内的筹码集中度高达31%。

分析人士指出,机构应该就是冲着汉麻产业的前景而蜂拥而入的,未来不妨密切关注该股相关消息面的动向。

(新快报)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约