| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

今日,沪深两市低开高走,沪指站上2800,水利板块大涨逾3%,军工板块涨幅居前,金融地产股表现低迷。针对今日市场走势,我们对十家实力机构的荐股做了汇总,供广大投资者参考。

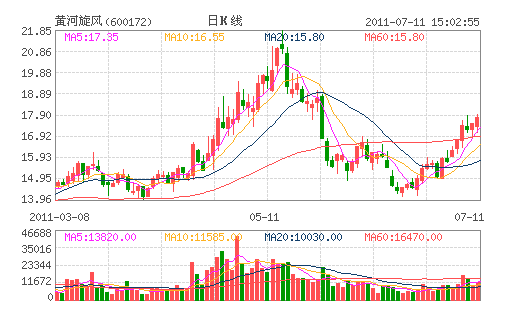

黄河旋风:连续两年持续翻番 强烈推荐评级

事件:

1. 公司8 日公告11 年上半年业绩同比预增100%以上。去年同期公司净利润为为2177 万元,基本每股收益为0.08 元,公司业绩增长的主要原因源自主营业务的增加。这就意味着公司11 年上半年净利润不低于4353 万元,EPS 摊薄后不低于0.14 元。 我们研判,源于二季度金刚石颗粒价格和销售的持续增长,以及定增项目聚晶金刚石复合片PCD 和预合金化金属粉的持续放量,公司二季度主营业绩环比一季度会有所增加,上半年EPS 摊薄后保守估计0.14-0.21 元之间,预计公司后半年3,4 季度定增项目随着设备的到位以及产能的持续释放,环比1,2 季度会持续增加, 保守估计11 年全年EPS 达到约0.5 元,连续两年持续翻番,给予公司强烈推荐评级。

观点:

1. 金刚石单晶颗粒价格上涨提升传统主业盈利能力。二季度传统金刚石颗粒价格上涨,业内金刚石颗粒产能最大的企业中南钻石(年产25 亿克拉)全线产品价格提升幅度达到20%,实际涨幅价格保守预计在5% 以上。公司作为业内第二代金刚石单晶颗粒生产企业(年产17 亿克拉),是金刚石单晶颗粒行业标准的制定者;公司产品品质几十年来,一直为业内标杆,同类产品溢价高达10%以上。

我们相信二季度金刚石颗粒产品的提价,将持续推升公司溢价空间,增厚公司盈利能力。即使考虑到原材料石墨,触媒已经叶腊石等成本的上升,传统金刚石颗粒主业毛利率也将高于去年水平。我们研判公司今后持续保持业内第一品质的同时,稳健的发展金刚石单晶颗粒主业,维持产能在15-20 亿克拉。预计11-12 年公司金刚石单晶颗粒产能将维持10-20%左右的稳定增长,达到17 亿克拉、20 亿克拉,实现收入7.5 亿元、8.4 亿元;利润1.4 亿元、1.6 亿元左右,增厚EPS 约为0.4 元、0.51 元。 2. 预合金化金属复合粉项目持续贡献业绩。预合金化金属复合粉(金属合金粉)是金刚石生产的粘合剂; 是在原单质金属粉基础上研发出来的新型金属复合粉。与传统的单质粉相比较,还具有粉末颗粒细、合金化成分均匀、冷压成形性好、烧结体致密程度高等特点。金属复合粉产品国外已使用和普及多年,但国内使用比例还很低;目前国内市场主要被国外产品所垄断,价格超过10 万元/吨,属于高毛利产品。

公司再融资项目之一"12000 吨合金粉项目"10 年产量超过1000 吨,贡献收入达5700 多万元,国内市场占有率已经达到第一。由于公司预合金化金属粉售价仅为国外价格一半左右,约为5.5 万元/吨,和国内传统单质粉4-4.5 万元/吨的价格十分接近,具有很大的替代空间。同时,该产品10 年毛利率已达25%以上,超出我们原先20%毛利率的预期,相信今年上半年随产能扩大以及成品率的提高,毛利率可迅速提升。我们保守预计11-12 年金属粉的产量分别达到2000 吨和12000 吨,则可为公司带来收入1.1 亿元和6.5 亿元左右,贡献利润1800 万元和1.4 亿元左右,EPS 增厚0.05 元和0.43 元左右,成为公司新的核心利润增长点之一。

(东兴证券)

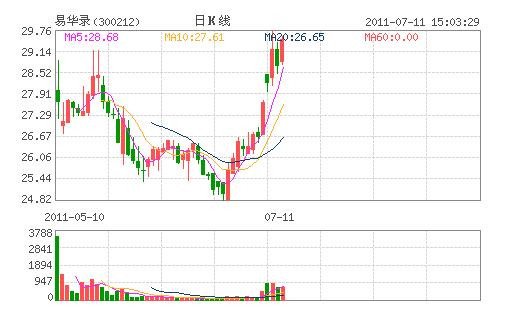

易华录:市场份额快速上升 跑赢大市评级

动态事项:

易华录(300212.SZ)公布了2011 年半年报预增公告,我们对相关信息进行点评。

主要观点:

受益于行业投资加快和政府扶持的加大

公司公布2011 年上半年业绩预增公告,公司良好的市场份额优势,公司上半年销售合同快速增长,主营业务收入增加。上半年归属于母公司净利润1236-1354 万元,同比增长110%-130%,业绩增长的主要是国家加大了对智能交通行业的投资,同时增加了补贴、税收等政策的扶持力度,拉动市场规模增速较快。我们调高公司2011年EPS 由0.97 元至1.07 元,PE 水平27.31 倍,我们给予跑赢大市的评级。

以 ATMS 产品为突破口 市场份额快速上升

公司以自主研发的集成指挥平台系统软件ATMS 为业务切入点的模式获得成功,ATMS 已经在全国42 个城市的52 个省、市、县级单位大规模应用,市场占有率位居行业第一。公司以此为突破口,承接智能交通管理系统工程项目,为用户提供专业化、个性化的智能交通管理整体解决方。公司的业务模式进入收获期,公司上半年业绩增速110%-130%,公司的市场份额迅速上升,我们看好在智慧城市的大背景下公司智能交通业务未来的增长。

(上海证券)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约