| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

美国股市以1792年24名股票经纪人在纽约华尔街梧桐树下签订交易协议为标志,发展至今已有200多年历史。新中国股市的历史只有短短的20年,今天困惑我们的一些股市上的问题,通过研究美国股市的发展历史,也许可以得到一些启示。

启示一:长期来看股市是有投资价值的

美国股市发展过程中经历过几次大的经济危机,经历过两次世界大战,其间股指曾出现过大幅下挫(1933年道琼斯指数比1929年时下跌了近90%,25年后指数才又回到1929年的水平),但其长期趋势却是向上的,1896年道琼斯指数40.94点,而现在已经超过12000点。

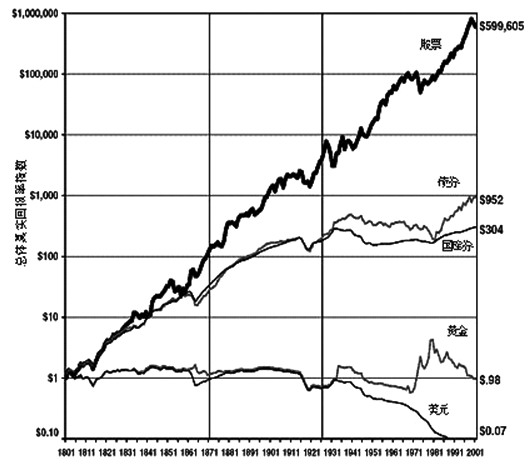

1801—2001年各种投资的实际回报率

注:数据来源于《股市风云话投资》

从上图可以看出,1801—2001年美国股票的实际回报率远远高于债券、国库券、黄金的实际回报率。风险最大的投资是持有美元现金(或活期存款于银行),200年的物价上涨已使1美元跌到了7美分。实证数据告诉我们,长期来看股市是很有投资价值的,是安全的。

中国经济正处于快速发展时期,经济规模已超越日本,成为全球第二大经济体,未来几十年中国经济规模很可能超越美国,成为全球第一大经济体。中国经济的发展历程将会在中国股市中得到体现,中国股市也会经历通货膨胀和经济危机,过程中也会出现波折,但长期趋势一定是向上的,从长期看是有投资价值而且是安全的。

启示二:股票估值要理性,不能过高

股票估值是对股票内在价值的衡量,有很多指标可以衡量其价值,其中最简单最常用的指标是市盈率。低估值、低市盈率意味着股票投资者有一定安全边界,风险小;高估值、高市盈率意味着股票投资者承担的风险很大。美国股市的估值和市盈率是比较理性的,适合投资的。分析美国股市数据可知:美国股市中熊市的平均市盈率为7倍,正常时约为14倍,而牛市时的平均市盈率为25倍。其中,可口可乐公司的市盈率为19倍、卡夫食品为12倍、苹果为22倍、沃尔玛为13倍、宝洁为17倍、迪士尼为17倍。

相比较之下,中国股票的估值水平远高于美国股票的估值水平,中国股市熊市的平均市盈率最低点是16倍,出现在2005年6月6日,上证综指998点,次低点是23倍,出现在1994年,上证综指325点;牛市的平均市盈率最高点是68倍,出现在2007年10月16日,上证综指为6124点,次高点是60倍,出现在2001年,当时的上证综指为2245点。在中国被认为安全的有投资价值的市盈率水平是20多倍,而在美国这一市盈率水平是10倍左右。在高估值背景下,世界上市值最大的银行、保险公司、石油公司、房地产公司等都出在中国。

高估值、高市盈率意味着投资者安全边界小,风险大,长期投资回报率下降。高估值是中国股市的致命弱点,它造成了中国股市风险大,时间效率低(高估值需要股市长期来消化)。2001年到2011年中国经济处于高速增长期,年均增速10%,而这10年间上证指数仅上涨20%多,远远落后于经济增长,高估值就是导致这一现象的一个重要原因。有些人认为中国经济处于高增长期,可以给予股票高估值,这种观点是站不住脚的。在美国股市发展史上,经济也曾出现过几次快速增长期,但股市市盈率一直在10—20倍之间徘徊,只有两次突破25倍市盈率。

启示三:平衡股市中的投机力量

美国著名经济学家萨谬尔逊在《经济学》中认为投机者是对市场有益的:他们在商品价格下跌时买入,在商品价格上升时卖出,从中获利,投机者的这种行为可以促使商品价格波动幅度减小。但是,股市中的投机者不止萨谬尔逊所说的这一种类型(这种类型属于逆方向投机),还有一类投机者是同方向投机,他们在股市上升趋势中不断买入,强化了上升趋势;在股市下跌趋势中不断卖出,强化了下跌趋势,这种投机行为加大了市场波动幅度,使风险加剧。此外,还有一类投机者是恶意操纵者,利用信息的不对称性,短期内操纵股价,吸引不知情的参与者跟风。

美国股市早期投机盛行,随着美国股市的不断成熟和发展,监管机构对投机行为采取了有效对策:一是制定法律法规对违法的投机行为进行打击;二是平衡股市中的各种投机力量。既有做多机制,又有做空机制;既有股票现货交易,又有交易。投机力量是市场上不可缺少的组成部分,我们要利用投机行为的有利作用(如价格发现、增加流动性等),减少投机行为的破坏作用。

启示四:伟大的上市企业支撑伟大的股市

在股市中,投资者赚取的是上市企业创造的财富,股市对股民的回报多少主要由上市企业优劣来决定。巴菲特如果离开美国股市就不会是巴菲特,是美国一批伟大的上市企业造就了巴菲特,这些企业具有共同的优秀企业的特质:完善的公司治理结构、核心竞争能力、创新能力、经得起时间考验的持续成长性等。比如,可口可乐公司1892年时的资产为74898美元,到了2008年其市值达到1021亿美元,增长了13613333倍。中国股市能否给投资者带来好的回报,从某种角度讲,取决于上市企业的质量。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约