| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

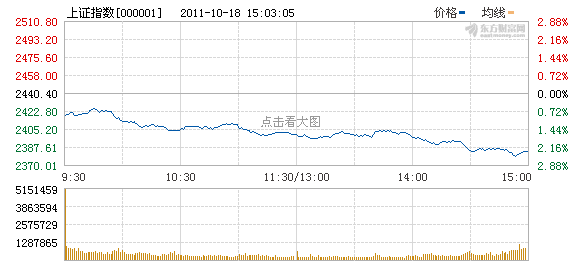

受欧美大跌影响A股周二直接低开,反抽无力后出现直线下挫,沪指收盘大跌2.33%,2400点再度失守。是什么原因导致股指突然大跌的呢?我们认为,主要有三大利空因素齐袭导致的:

1.德国突吹冷风,欧美股市全线大跌。昨日德国突然表示欧盟不会推出决定性的危机解决方案,这无疑给略有稍缓的欧债泼了一盆冷水,导致昨夜欧美股市全部大幅度走低。

2.两家银行大抽血、拟融610亿巨资。昨日交通银行获批发行不超过260亿元次级债,招商银行获批350亿A+H的配股方案。这610亿巨额融资,将对A股大抽血。

3.三季度经济增速低于预期。国统局发布第三季度GDP数据增长9.1%,连续三季度回落。同时低于预期的9.2%,这造成市场信心出现崩溃,从而使股指出现大幅度放量下挫,主力出逃明显。

总的来看,如我们昨日收评判断“长上影十字星发出两大调整信号”“股指将继续回落,再度调整探底,考验下方支撑”,今日股指果真出现了中阴杀跌的调整态势,并跌破2400大关。后市投资者可重点关注第一目标位2380附近的支撑,在没有明显止跌信号出现前,继续谨慎观望。

值得警惕的是,内忧外患不断加重,大量个股主力在前期拼命缩量,让股价不至于大跌,但目前整体形势一片惨淡,一旦信心的崩溃随时将可能出现崩盘式暴跌,前期的弱势股将可能被直接腰斩,而强势股则要大幅补跌,危墙之下正确的策略应该是反弹后逢高减仓为主。

----------------------------

中证社评:A股或宽幅震荡筑底

受外围市场、紧缩政策和盈利预期下调等因素影响,A股市场9月出现单边下跌行情。从10月市场表现看,底部企稳迹象显现,部分板块和个股出现一定程度反弹,但市场很难出现“V”型反转,未来或持续筑底,反转要静待政策转向。

A股市场10月出现底部企稳迹象的原因可从以下角度进行分析。一方面,在国庆节后,汇金再度入市增持四大行的消息提振市场信心。此举表明汇金对银行股三季报业绩的认可和对未来市场方向的判断;另一方面,在货币市场中,资金价格显著下降。上海银行间同业拆放利率(SHIBOR)17日隔夜品种下跌7.25基点至2.8075%,延续9月底以来连续下跌趋势,基准国债收益率和票据直贴利率等资金指标的情况也验证市场资金成本的下滑。市场前期资金紧张状况得到一定程度缓解。从流动性好转到估值修复行情的惯性推导逻辑加大投资者对反弹的期待。

但是,目前市场可能很难出现“V”型反转,未来或将出现一个持续时间较长的筑底行情,出现真正的反转需静待政策转向。

首先,政策只是从“加强”到“观察”和“微调”。目前经济增速和通胀幅度双双回落。在这样的背景下,继续出台更严厉政策的可能性不大。从监管部门政策目标看,第三季度央行货币政策委员会继续强调未来仍把稳定物价总水平作为宏观调控首要任务。9月CPI同比上涨6.1%,连续两个月回落。在本轮通胀中,CPI已连续12个月维持在4%以上的高位水平,接近2007年至2008年17个月CPI高位运行的情况。无论考虑经济增长还是社会影响,只有通胀回落至较低水平,政策才能拥有更大调整余地,出现符合政策目标要求的通胀水平仍需较长时间。

其次,在外围市场中,虽然近期美国公布的部分宏观数据没有对市场产生太多负面效果,但欧债危机仍是世界经济的“火药桶”。一方面,欧元区各经济体就短期救助方案无法达成共识;另一方面,全球经济无法找到改变现有发展模式,重返长期增长的轨道上来。外需下滑已在近期进出口数据得到反映。不排除未来出口压力进一步加大的可能。

此外,经过9月估值和业绩的“双杀”,市场的悲观预期被部分消化,尤其是在持续紧缩政策之下,市场对流动性不足导致的估值下调已反映得比较充分,估值继续下调动力不足,但市场对A股上市公司业绩增速预期存在较大分歧。前期“普杀”使大部分个股出现较大幅度调整,在未来的宽幅筑底震荡过程中,随着三季报陆续披露及宏观经济数据公布,市场将继续对受宏观经济冲击较大的行业和公司作出全年业绩向下修正的预期;而对于被“错杀”的优质成长股和具有弱周期特征的行业,市场将重拾信心。综合来看,未来可能在市场底部出现新的结构性行情。(中国证券报)

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约