| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

编者按:经过三个交易日的上涨,今日大盘出现回调,全天以震荡为主,但市场人士认为,由于中央连续释放微调信号,利好不断,市场转向迹象明显,线的回调可以作为逢低介入的机会。那么,哪些股可作为回调时加仓的最好标的呢?周五机构一致看好的10大金股,或有不错表现。

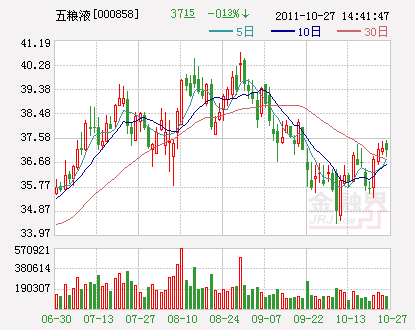

五粮液(000858):维持“强烈推荐” 年末股价达到39-48元

食品饮料行业

研究机构:平安证券 分析师: 文献 撰写日期:2011年10月27日

3Q11净利同比增28%,略低于我们预期

10月27日,五粮液公布3季报:1-3Q11,五粮液营收、净利分别增36%、42%至156亿、48.2亿,EPS1.27元,略低于我们1.30元的预期。3Q11五粮液营收、净利分别增30%、28%至50.5亿、14.6亿,EPS0.38元。

估计3Q11主品牌销量增15-20%,其他酒收入增60%以上

我们估计,3Q11主品牌“五粮液”销量增长15-20%,而其他酒的营收增长在60%以上。其他酒快速增长原因可能包括:新品如“酱酒”的贡献;公司营销改革初见成效,推动了“五粮春”、“五粮醇”等系酒销量的增长;公司大力推动团购业务发展,团购业务占比上升,而团购产品出厂价高于普通产品;产品结构调整,如价位更高的五粮醇、五粮春等增速远高于金六福、浏阳河等。

均价上升也带动了3Q11毛利率同比上升1.5个百分点。

系列酒快速增长导致销售费用大升,预收款仍可保未来增速

由于非主品牌的系列酒增速明显快于主品牌,而系列酒需要投入更多费用,故3Q11销售费用同比几乎翻倍。我们认为这一趋势仍将延续。另一方面,3Q11末,五粮液预收款环比2Q11小幅下降3.4亿至79亿元,仍然很高。我们假设其中50%是正常周转所需,其余部分销售净利率取50%,则可贡献EPS0.52元,相当于我们预测2011年1.63元的32%,这是未来净利增长的有力保障。

预计五粮液2012年净利增长55%,维持“强烈推荐”

我们预计五粮液11-13年EPS分别为1.63、2.52和3.23元,同比增41%、55%和28%,2012年的高速增长缘于我们假设其主品牌2012年再提价20%,且销量增长10%。以10月26日37.2元的收盘价计算,动态PE为23、15和12倍。我们4月27日已上调评级至“强烈推荐”,并预计年末股价达到39-48元,当前公司股价仍明显偏低,维持“强烈推荐”。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约