| 央视网|视频|网站地图 |

| 客服设为首页 |

动力煤价格指数再度飙升,市场预期悄然变化。11月13日公布的最新一期环渤海动力煤价格指数报收于每吨554元,比前一报告周期上涨了9元/吨。此前市场普遍预期本轮动力煤价格的上涨主要原因是受大秦线检修导致短期供给减少的影响,然而检修结束之后价格连续两周大涨反应出下游需求端发生显著好转,市场预期也悄然而变。[详细]

煤价走势与其价格形成机制密切相关。回顾我国近年来煤价形成机制的变革,是一条清晰的市场化路线。计划经济时期,煤炭价格由国家统一制定。价格改革始于1993年。首先被放开的是电煤以外的其他煤炭销售价格,而占煤炭消费50%左右的电煤则处于“计划煤”与“市场煤”的双重体系之下。

2004年,国家提出“煤电联动”方案,在电价调整后,电煤价格由市场供求双方协商决定。但由于多方面原因,电煤价格并没有马上走向市场化,但长期存在的双轨价格逐渐收拢。

2007年,彻底取消延续了50多年的由政府组织产运需企业召开订货会的作法,初步形成了在国家宏观调控指导下,由供需双方企业根据市场供求关系自主衔接资源、协商定价的机制。

在这样的背景下,供求关系成为煤价走势的主要决定因素。近日,在北方煤炭重要中转港口秦皇岛港,由于下水的神华、中煤、同煤等公司的畅销煤种供给偏紧,用户纷纷展开“抢煤大战”,派船积极性很高,北方港口船等货、等泊现象严重。尽管各大港口加班加点,但仍难以满足用户需求。

从最新公布的中国沿海煤炭运价指数(CBCFI)来看,11月12日秦皇岛至广州、秦皇岛至上海煤炭运费分别为63.7、61.3,而10月11日二者为49.1、43.3,可见一月间上涨幅度相当明显。

近来动力煤价格之所以能在非旺季出现反弹,主要是近期诸多行业利好因素共同叠加作用。统计局11日公布10 月份宏观数据,其中,工业增加值同比增长10.3%,月环比增长0.1 个百分点。高盛高华证券认为,宏观经济稳中有升将继续为国内煤炭市场提供支撑。

另外,随着北方冬储煤需求进一步释放,预计动力煤需求量将继续增加,外加近期煤矿安全整顿的强化,动力煤价格将受到进一步的支撑。

海外需求增加导致国际煤价上涨也是一大因素。以印度为例,据国家能源局网站消息,近年来,印度国内的电力消耗量激增,国内煤炭产量远不能满足市场对发电燃煤增长的需求。印度煤炭公司计划在2017年之前,投资3500亿卢比增加煤炭采购和用于海外煤炭开采项目。

此外,受澳元、南非兰特、印度卢比升值的影响,9、10月份澳大利亚纽卡斯尔港动力煤价格指数(NEWCindex)累计上涨7.6%,南非理查兹港动力煤价格指数(RBindex)累计涨幅更是达到20.4%。9月份以来国际市场煤价连续回升带给国内煤企更多提价信心。

今年国内煤价一直处于低位运行,其中因素之一便是进口煤的冲击。来自海关总署数据显示,今年1-10月我国煤炭累计进口2.6亿吨,同比增长17.3%,进口均价每吨89.8美元,同比下跌13.1%。在我国进口煤炭增长的同时,出口却在下降。

1-10月我国累计出口煤炭631万吨,较去年同期累计减少158万吨,累计同比下降20%,累计出口金额为90089.2万美元,较2012年前10月累计出口金额136695.8万美元同比下降34.1%。从而进一步冲击内贸煤市,挤压了国内煤企的生存空间。

10月份,我国煤炭进口量约2121万吨,创下今年以来的新低,环比减少约452万吨,降幅17.56%,延续了8月以来的下跌态势。

10月份煤炭进口量大幅减少,其中主要减少的是动力煤的进口量。对此,市场普遍认为,造成8-10月煤炭进口量持续萎缩的主要原因是国内煤炭市场低迷与煤炭价格的持续下跌,特别是9月份是国内外煤价差最小的一个月,某些地区的价格甚至出现倒挂,这是导致进口量大幅下降的最直接原因。

此番煤价的上涨也给资本市场带来了不少利好,不过,分析人士指出,短期的回暖并不意味着煤炭行业的彻底反转,从趋势上看,更大的难题是,煤炭行业面临着产能过剩、节能减排等诸多压力。与此同时,由于国务院近日印发了《关于化解产能严重过剩矛盾的指导意见》。随着《意见》的落实,钢铁、水泥、电解铝等高耗能产业的过剩产能被清理,将进一步减少煤炭需求。这对于煤炭市场的长期回暖显然是一个利空因素。有人估算,煤炭行业的耗煤量将年减超亿吨。

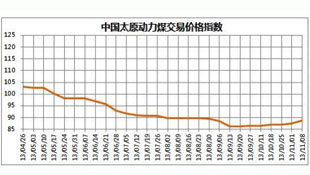

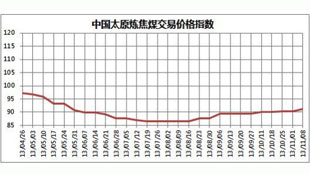

本期中国太原煤炭交易综合价格指数为97.03点,较上期上涨0.85点。分指数情况为:动力煤价格指数88.68点,较上期上涨1.13点;炼焦煤价格指数91.24点,较上期上涨1点;喷吹煤价格指数104.02点,与上期持平;化工煤价格指数146.67点,较上期上涨0.06点。[数据来源:中国太原煤炭交易中心]

受宏观经济转好及冬储需求持续释放等因素影响,本期动力煤下游需求仍处于较高水平,山西省内部分地区动力煤价格保持继续上涨的态势。[数据来源:中国太原煤炭交易中心]

受山西省政府基建在建矿井停产整顿相关政策影响,省内部分地方煤矿均有不同程度停产,焦煤市场供应量受限,加之受河北及山东地区钢企焦炭采购价上调推动,省内炼焦煤部分品种价格上涨。[数据来源:中国太原煤炭交易中心]

近期国内煤价整体企稳回升,实际上是受国际煤价上涨带动。在国内煤炭市场供求宽松,煤价不具备大幅回升基础的情况下,未来国内煤价走势一定程度上仍将取决于国际煤价,而国际煤价走势很大程度上取决于美联储短期内是否退出QE。如果美联储明确短期内不会退出QE,国际煤价继续上升的空间将被大大限制,此轮国内煤价回升幅度或将非常有限。

首先,产量减少缓解供应压力。从产量来看,2013年1-9月,我国原煤产量为26.6亿吨,较去年同期27.3亿吨,减少了7千万吨。其次,下游需求季节性好转。第三,海运费上涨助推煤价。第四,下游需求回暖。电厂库存方面,截至目前,六海运费的攀升,使得进口动力煤价格偏高,纽卡斯尔NEWC动力煤价格稳步走高,11月8日涨至了84.43元/吨。进口煤价格的高位,再加上海运费的飙涨,使得进口煤价格在国内的销售受阻,进口量也逐步减少。大电的库存较10月初出现下降,而日耗煤量却持续增加,因此煤炭可用天数也由10月初的21.1天,降至19.8天。这些因素将助推煤价上行。

9~10月煤市好转的确有需求在支撑,不过,与目前北方港口煤价上调相比,产地煤价在略微上涨之后并无起色;南方港煤炭接卸价的小幅上涨有一半是海运费在拉动,而目前海运费走势已趋向平稳。11月更是平添了大型煤电企业博弈、煤企主动提价、短暂的港口资源供应不平衡、低卡煤紧缺等因素。预计到12月,所有的利空利好因素释放殆尽,港口煤炭调入量呈温和增加趋势。

受用电需求同比持续增长,而水电增长乏力影响,火电发电量和耗煤量同比继续保持较快增长,10月中上旬,全国重点电厂日均耗煤量330万吨,同比增长10.7%。耗煤量持续增长,再加上国际煤价回升,在冬季用电高峰到来之前,电厂煤炭采购需求不断升温。

国外动力煤价格小幅回落,纽卡斯尔港FOB现货价84.43美元/吨,周环比下跌0.16美元/吨;国内,环渤海动力煤均价545元/吨,周环比上涨8元/吨。库存,秦皇岛内贸煤559万吨,升13万吨;广州港237万吨,降24万吨。本周环渤海动力煤价格指数上涨8元/吨,创2011年10月以来最高涨幅。10月经济数据显示,基建投资增速回落,而地产投资也趋于弱化,终端需求成为抑制煤价反弹的阻力。

中央广播电视总台 央视网 版权所有

违法和不良信息举报 京ICP证060535号  京公网安备 11000002000018号 京网文[2014]0383-083号

京公网安备 11000002000018号 京网文[2014]0383-083号

网上传播视听节目许可证号 0102002 新出网证(京)字098号