| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

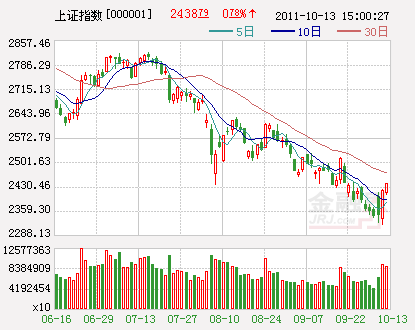

周五,隔夜欧洲股市的下跌和反弹后获利盘回吐压力,使得A股指数低开,全天回落至20日均线以下缩量震荡,成交量较前几日萎缩且不足600亿元,市场重新陷入谨慎情绪。盘面上看,煤炭股一度全线飘红,但随后受指数调整脱离呈现冲高回落走势,午后银行、地产相继小幅拉高,股指探底回升。板块方面,磁性材料股最为活跃,正海磁材(300224)涨停,银河磁体(300127)、江粉磁材(002600)、北矿磁材(600980)涨幅居前。此外,高铁、传媒、水利建设等热点相对活跃、机械、建材、券商、钢铁等蓝筹板块跌幅居前,个股活跃度明显较低。两市仅富临运业(002357)、天龙集团(300063)、凤凰股份(600716)、蓝丰生化(002513)、天舟文化(300148)等9家个股涨停。跌幅榜上,三泰电子(002312)、国电南瑞(600406)、重庆啤酒(600132)等强势股跌幅较大。最终,沪指收出带下影线的小阴线,收报2431点,跌幅0.30%,中小板指数微跌0.40%,创业板指数跌幅0.34%。

通胀高企,机构怯场

中国国家统计局周五公布,中国9月份CPI同比上升6.1%,升幅较8月份的6.2%放缓。9月份PPI同比上升6.5%,升幅低于8月份的7.3%。食品价格仍然是推动CPI高居不下的主要力量。9月CPI中的食品类价格同比上涨13.4%,与上月持平;影响价格总水平上涨约4.05个百分点。在全球经济震荡、内部经济运行面临不确定因素较多之际,中国的宏观政策预计仍将处在观察期,放松条件虽不具备,但亦无必要进一步收紧。此外,中国在资本项目开放上迈出重要一步。商务部正式推出人民币外商直接投资(FDI)业务,央行允许境外投资者和银行可办理相关人民币结算业务,此举增加了人民币回流通道,亦将活跃离岸人民币债券市场。人民币国际化继续向前推进了一大步,为国际板的成功推出创造良好条件。

行业方面,针对铁路工程建设资金紧张的问题,铁道部与相关部门已达成一致,铁路重点项目将获得金融机构融资支持。这是继铁路建设债券利息收入减半徵收企业所得税政策后,国家对铁路建设项目的又一项政策支持。铁道部近期将获得超过2000亿元人民币的融资支持,该笔融资可能将以银行贷款和财政拨款的形式下发。受此影响,以中国南车(601766)、中国北车(601299)、中铁二局(600528)等铁路股表现较为抢眼。

后市来看,目前市场短期反弹正在进行中,市场中期要想走出弱势仍需时日。由于中国水利、新华人寿、中国人保、中交股份、陕煤、中国邮政等大盘股发行已列入日程,且有多家银行有再融资计划,股市资金压力很大,这无疑将对A股反弹空间形成压制。美国经济前景、欧洲债务危机、国内物价走势以及A股融资情况等都是投资者需要关注的问题。操作上,仓位较轻的投资者可于回调适量逢低买入;仓位较重者,可进行逢高抛出或调仓换股的操作。

三大利好,不容忽视

尽管目前的市场投资者充满了疑虑,货币放松迟迟难以兑现,但欧洲债务危机的解决以及货币政策局部的放松是可以预期的。总体上看,主要有三大潜在的利好因素,值得我们重点留意和缜密思量:

其一,希腊债务危机的最终解决。10月13日,希腊总理帕潘德里欧到访欧盟总部,为摆脱债务危机向欧盟寻求支持。帕潘德里欧在会见欧洲理事会常任主席范龙佩后表示,希腊将对经济及公共部门进行更彻底的改革,以实现加强“竞争力、生产率、经济增长、透明化与社会公正”的目标。二十国集团财政部长和中央银行行长本月14至15日将再次聚集巴黎,讨论欧洲债务危机、世界经济增长放缓和融资创新等一系列问题,并为今年11月3至4日在法国戛纳举行的二十国集团峰会作准备。欧债危机将成为二十国集团财长会议的最重要议题,会议的首要任务就是寻求稳定欧元区的有效办法。

其二,新兴发展中国家对欧洲的救助。《金融时报》报道称,巴西、俄罗斯、印度和中国正讨论向国际货币基金组织(IMF)注资事宜。这部分新增资金可能被用于增加IMF的信用额度,以预防欧债危机的蔓延。预计在11月3-4日法国戛纳举行的20国集团(G20)峰会上,以中国为代表的“金砖五国”将出炉一份振奋人心的声明。

其三,自“十一”以来,央行在两周时间内通过公开市场释放出1300亿元流动性。至此,在近四个月的时间内,央行已累计通过公开市场向银行体系注入5840亿元的流动性。未来新的宏观经济政策会呈现局部松动、但整体基本稳定的基本态势,这同时也意味着,中国持续了一年左右的货币紧缩周期基本结束。一方面是政府将针对中小企业资金紧张问题给予更多的信贷支持;另一方面则是,对于保障房建设更多的资金支持。货币政策的局部放松,将引发市场出现阶段性反弹行情,重点关注新兴产业和高铁等内需板块。

总体而言,此次超跌反弹,主要源于政策微调预期、市场超跌、汇金增持等利好因素,但在基本面并未出现明显改善的背景下,投资者仍需警惕市场出现反复。在震荡加大时,切忌追高冒进,宜顺势调整持仓比例及结构,可重点关注低估值、高行业景气度、季报预增且具有资金持续流入的板块及品种。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约