| 央视网|中国网络电视台|网站地图 |

| 客服设为首页 |

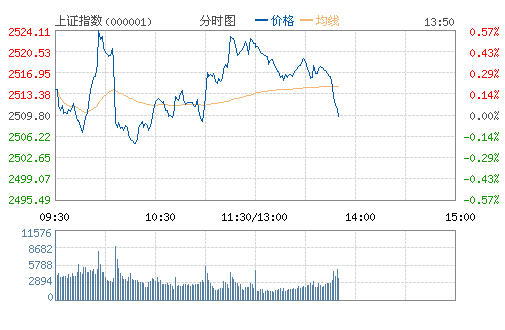

[导读]今日早盘股指一度上冲,但随后地产、金融等多数板块突然急速下挫,导致股指快速回落,而之后再度震荡上升。这是主力在出货还是主力在洗盘呢?

珞珈投资(微博):三大因素牵制 短线调整在即

珞珈投资 邵炳焱

周一深沪A股市场总体呈现低开震荡低收的格局,上海综指收盘于5天均线附近,成交量出现一定程度的萎缩。从市场层面来看,尽管当日拉抬钢铁与石油类权重股,但响应者少,而券商、保险、水泥、汽车等行业业绩出现明显下行的板块出现大手笔抛单,显示市场行业品种风险体现特征。从市场轨迹来看,市场经过近期政策性刺激反弹,其新介入的资金非常有限,盘面显示存量运作的特征仍然明显,预计如果量能近期若无改善,市场将展开一定程度的向下调整走势,而基本面的变化或外围市场变动将是重要关注的因素。

首先,房地产市场再次受到打压,短期内将影响大势的短线走强。受房价“下调”政策的消息影响,11月7日,地产股应声而落。前一日,温家宝总理在上海合作组织成员国总理第十次会议上表示,中国下调房价是国家坚定的政策,调节后的房价将使民众能够接受,也使房地产业健康有序发展。

业内人士认为,关于房价下调政策的讲话,使得股指出现回落。短期来看,这对A股市场,尤其是地产股是利空,但长期来看,对市场宏观面是利好的消息。除了政策面的因素,资金供求也是驱动近期市场运行的主要因素。11月初,资金面重归宽裕,财政存款集中释放将支持银行体系流动性继续改善。

其次,数据公布前,市场博弈使得市场产生观望情绪。10月份经济数据将于本周三发布,而此前市场对10月份消费者物价指数数据看跌声一片。正是在此预期下,股指连日走高。回头来看,国内CPI于今年7月份同比增幅达6.5%,短期“见顶”,8月、9月份分别回落至6.2%和6.1%,因而10月份CPI同比涨幅大幅回落至6%以下早已成市场共识。

经济数据已成为市场的情绪表,决定着市场的健康指数,亦左右着市场指数。随着物价进入回落通道,宏观经济政策或会出现进一步预调和微调,因而CPI等具体数据就显得十分关键。若10月份的CPI指数真降至在5.5%甚至5.5%以下,那么对市场来说是偏多的信息。但仅仅是5.5%还不足以对市场构成较大的刺激,毕竟反弹已连续两周了,已提前反映了CPI拐点到来及下降的利好预期。但若10月份的CPI指数降幅很小,如只降至5.8%左右,反而达不到市场预期,则将对市场构成一定的压力,股指应声下滑或会成为大概率事情。

再次、扩容压力仍然是影响市场不确定的因素。业内人士表示,一旦9日统计局公布的CPI数据如期回落,则表明通胀形势进一步好转,使得市场具备了转暖的条件,但国际经济形势、股票扩容压力也可能加剧市场震荡。,“十二五”期间上海证券交易市值将从目前全球市值的第六名,进入全球前三位。这意味着内地扩容压力不会减弱。中国水利水电IPO融资会超过100亿元,接下来的陕梅和新华保险的融资压力也不会小。这会给本来已经脆弱的股市增添很大的压力,亦会令债市投资者产生资金面短期失衡的担忧。

总体来看,珞珈投资(微博) 认为:本周A股将迎来重要经济数据的发布,预计A股仍将体现震荡的特征,而从技术面来看,近期A股反弹之中出现的顶背离显示技术调整压力较大,虽然经济数据可能显示CPI出现回落,但仍然处于高位的特征非常明显,而从世界主要资本市场影响因素来看,G20会议的不明确政策与难一统一,欧洲国家债务风险仍然演变具有不确定性,因此A股面临的冲击因素难以短期消除,操作上建议稳健投资者继续战略观望为佳。但是由于物价宽松和楼市下跌,政策调控的空间将加大,未来的中长期市场还是值得期待。

中国中央电视台 中国网络电视台 版权所有

违法和不良信息举报 京ICP证060535号 京网文【2014】0383-083号

网上传播视听节目许可证号 0102004 新出网证(京)字098号 中国互联网视听节目服务自律公约