| ������|��Ƶ|��վ��ͼ |

| �ͷ���Ϊ��ҳ |

2010��04��19�� 10:43 ֤ȯʱ�� ��Ҫ����

����������Ŀ�Ļ���300��ָ�ڻ�4��16�����У��ڻ����ֻ�֮��Ŀ��г���������ӿ�֣�ETF��LOF���ೡ�ڻ����Ϊƥ���ָ�ڻ���������Ҫ���ߡ�

��������ͳ����ʾ���ڹ��к��������ڻ���ɽ���������С������£���֤180ETF����100ETF�ͼ�ʵ300(LOF)�������Է������ɽ����Ŵ�5��Ԫ�������а���ݴ�Ƶ����ҵ���й�ר�ҷ�����Ϊ������Ͷ�������ೡ�ڻ������չ�ָ�ڻ����������ļ���ʮ�����ԡ�

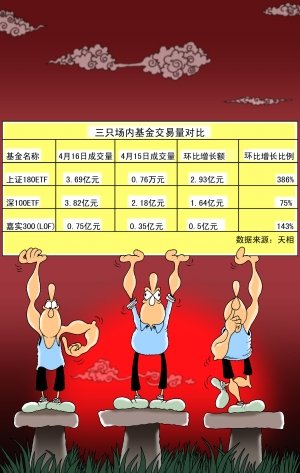

������ETF�ɽ�����

������Ϥ���ڹ�ָ�ڻ��������գ�������֤180ETF�ɽ�����Ŵ�4��15�յ�1.05�ڷݼ�����5.11�ڷݣ��ɽ����Ҳ��7600����Ԫ����3.69��Ԫ��������2.93��Ԫ���������ȳ���380%������100������ϴ�Ƶ�����֡�

��������һֻ���Է�����ETF��������100ETF���û���ɽ�����2.18��Ԫ����3.82��Ԫ��������1.64��Ԫ���������ȴﵽ��75%��

����������ETF��δ���ֳɽ����Է�������֤50ETF�ijɽ�������м��٣���11.63��Ԫ���ٵ���11.48��Ԫ����֤����ETF�ɽ�������Լ��٣���9234��Ԫ���ٵ�6194��Ԫ�������˽ӽ�1/3��

����Ϊ��ƫƫ����֤180ETF����100ETF�ijɽ��������ԣ�����֤ȯ�����о����о��ܼ������ϱ�ʾ������Ȼ��4��16�ջ���300��ָ�ڻ������йأ���֤180ETF����100ETF���������ǻ���300ָ�����ֻ����Ʒ�������߰���϶ȼ�����Ӧ����������ֻETF�������뻦��300һ���ӹ�Ʊ���ֻ�Ҫ���㡢���еö࣬���ڻ���ˮ���Ƚϴ�ʱ������ֻETF���ӿ�ִ������̡�

������̩����֤ȯ���ڹ����Ŷ��о������������֤180ETFռ���˻���300���в���93.08%����100ETFռ���˻���300���в���96.86%��75%��֤180ETF��25%��100ETF��ģ�⻦��300ָ����ѱ������֮һ������Ϲ�ȥһ�����껯�����ԼΪ0.3%��

������ָ�ڻ��������ս�����Ϣ��ʾ��5�º�Լ��6�º�Լ����ڻ���300�ֻ�������ˮ���ȷֱ�2.5%��3.5%�������ζ�����û���300�ֻ���5�º�Լ����������1���µ�ʱ����Ի��2%���ϵ������ʣ����û���300�ֻ���6�º�Լ����������2���¿��Ի��3%���ϵ������ʣ�������1���»���2���¶����껯20%���ҵ����������ʣ������ռ�ʮ�����ԡ�9�º�12�µ�Զ�ڽ��������ռ�Ҳ��Ϊ���ԡ�

����LOF���ۼ۵����

������ʵ�ϣ�����ֻ��ETF���ܴӹ�ָ�ڻ����������棬������еĸ��ٻ���300ָ��LOFҲ���������档

�������ڹ�ָ�ڻ�����֮ǰ�ġ����ڻ���ҵ����ѵ�ᡷ�ϣ�����йظ����˾ͱ�ʾ����ָ�ڻ������н������������ETF��LOF�������ԣ���ָ�ڻ�����֮��ı���ӡ֤����һ�жϡ�

������ʵ300��ĿǰLOF�й�ģ����һֻ���û���Ŀǰ�ܷݶ��400�ڷݣ����г��ڷݶ��70�ڷݡ�4��16�ոû���ɽ�����ǰһ�����յ�3534��Ԫ��������8531��Ԫ�������˽�5000��Ԫ���������ȳ���140%������100������ϵĴ�Ƶ�����֣�����1�ֻ���300��ָ�ڻ��ļ�ֵ���ö�Ӧ100����ݼ�ʵ300��

����ֵ��ע����ǣ���ָ�ڻ����л��ü�ʵ����300���ۼ۱�Ϊ��ۡ�����ͳ����ʾ��4��14�պ�15�ոû�����ۼ۷ֱ�Ϊ0.95%��0.7%������4��16�չ�ָ�ڻ�����֮�û����Ϊ���0.15%��

����ҵ��ר�ҷ��������ڿ���ʽ�����뱣��5%���ϵ��ֽ����ʲ������Ͷ�����ü�ʵ300ģ�⻦��ָ������ʱ���������һЩ�ʽ�Ҫ��105��106��ļ�ʵ300�ܹ��ܺõظ���100���ʲ�����300ָ���ı��֣�������ָ�ڻ��������������

�����������ڻ����λ

��������ͳ����ʾ����֤180ETF����100ETF�ͼ�ʵ300(LOF)��4��16�ճɽ����ϼ������˽�5.2��Ԫ��ҵ��ר�ҷ�����5.2��Ԫ�ijɽ����������ɹ�ָ�ڻ�����Ͷ������������ġ�

�������ݼ����˽⣬��ָ�ڻ������л����������ETF�깺���������ӡ�������100ETF��4��16���깺���ﵽ5300��ݣ�ԼΪ2.1��Ԫ�����깺800��ݣ�ԼΪ3200��Ԫ���ϴ�ǰһ��ʱ��ĵ��վ��깺�������ԷŴ�

��������300��ָ�ڻ����������ɴ����������س��ڻ�����г���λ�������Ϸ�������ָ�ڻ������н����������ETF��LOF�������ԣ���ػ���˾Ҳ���������档���Բ�����ЩƷ�ֽ�����ͨͶ������˵��ֻ�ǽ�����Ծ��һЩ�������ǵ�ӯ��û��ʲôӰ�졣

����չ��δ�����ڻ���ɽ������֣�ҵ��ר��Ԥ�⣬�����ָ�ڻ����ܱ��ֺ�ָ���ֻ�֮���нϴ����ˮ���ȣ���֤180ETF����100ETF�ͼ�ʵ300(LOF)�ijɽ������н�һ���Ŵ��DZ�����������300ETF�ܹ�˳���Ƴ�����ô�ڹ�ָ�ڻ�������ˮ�������£��ֻ����ڻ�֮���������Ϊ�����������Ʒ�������ֽϸ߳ɽ���ˮƽ��

�����ڻ����ֻ�֮��Ŀ��г���������ӿ�֡������壬��֤180ETF����100ETF�ͼ�ʵ300�������Է������ɽ����Ŵ�5��Ԫ������Ͷ�������ೡ�ڻ������չ�ָ�ڻ����������ļ���ʮ�����ԡ�ҵ��ר��ָ�����������300��ָ�ڻ����ܱ��ֽϴ����ˮ���ȣ�����3����ɽ������н�һ���Ŵ��DZ����

��ࣺ������

�������й�������Ӿ���̨������Ƶ�����¡����ݵ����ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

[������:�ҹ����ó��ⰴ�������������ֵ���������] [��˰��Χ���ܽ�����] [����ҵʮ����滮�����Ѷ�]

[G20��ɹ�ʶ ���Ҵ�ս��ͣ �й�IMF�ݶ���������] [G20�Ƴ��������г����������ʶ ȫ�������ս] [�������Ϲ���] ���ۣ�[�������ˣ�G20�Ʋ���ȥ�Ŀ�]

����㲥������̨ �й��������̨ ��Ȩ����

Υ���Ͳ�����Ϣ�ٱ� ��ICP֤060535�� �����ġ�2014��0383-083��

���ϴ���������Ŀ����֤�� 0102004 �³���֤��������098�� �й�������������Ŀ�������ɹ�Լ

���ݡ�