����

ͼƬ01������֤�š��ֻ��š����ÿ����䶼ֻ��һЩ�����֣�����Щ������Ϣһ��й¶�����ܱ��������ӵ���ͼı����Ĺ��ߣ��ü��߾��ȵ��ǣ��������Ե�������ɫɫ�ĸ�����Ϣ�����һ���Ȼ���۸��ָ�������Ϣ���Թ��ߺͼ�ðα��ĸ�����Ϣ�����������н鹫˾Ҳ�洦�ɼ��������ϸ�����Ϣ�������Ѿ��γ���һ���Ƿ��IJ�ҵ������

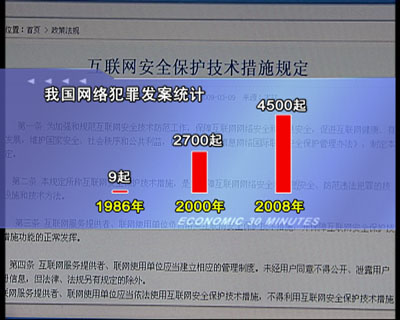

ͼƬ02���ҹ���1986�귢���������ü�������緸����������������Ѹ�����ӣ�1986���ҹ����緸�����9�𣬵�2000�꼴������2700����ȥ��ȫ��ͻ��4500��թƭ����թ����ȡ����ʽ�����緸���永��������Ԫ��չ��������Ԫ������ɵľ����ʧ���Թ��������м�������緸���ڽ�����ҵ��Ϊͻ����������ҵ��������緸�ﰸ����������ռ�����������������ߴ�61%��

ͼƬ03������ƽ�����ߣ�Ŀǰ�й�����������Ӳ���豸�������϶����Ƚ��ģ�Ҳ�ƶ��˹����ƶȣ���©�������������в������²��������Խ��Խ��Ⱶ��������е����¼�������ƽ��Ϊ����������Ҫ������ұ�����ʶ���������ؼӴ�������֮�⣬����ҲӦ���ڿͻ��˺������������簲ȫ������

3•15���٣�����ʻ���ȫ��

�����ࣺ���캣��¬С�� ���ߣ������衢���������������Ө������ѡ����������� ��������С�������桢������

����֤�š��ֻ��š����ÿ��ţ���Ȼ��ֻ��һЩ�����֣�����Щ������Ϣһ��й¶��ȥ�����ܱ��������ӵ���ͼı����Ĺ��ߣ�������������̨3.15����Ϊ���ǽҿ���һ����ɫ�ش��������ﲻ�����Ե�������ɫɫ�ĸ�����Ϣ�����һ���Ȼ���۸��ָ�������Ϣ���Թ��ߺͼ�ðα��ĸ�����Ϣ�������ۻ����ң���һ����������

����

������Ϣй¶ȫ���̣����˷���ʤ��

һ����������������Ϣ����վ�к�����Ϣ�Ƽ�����ȫ�����صij�����Ϣ�����������û����ݣ�����������Ϣ�ȵȣ������վһӦ��ȫ�����Ҽ۸�Ҳ������������ǽ�������100Ԫ������1000�����ָ�������Ϣ��������ϸ��¼���������ֻ����롢����֤����ȵȣ�Ӧ�о��У����˵������Щ��Ϣ����û�����ȫ�棬�����������ľ������һ���������ľ���������������ľ�����Ի��������֪���������������������˰ڲ���

���죺���������е���Ϣ�����ܿ������������á���

���߷���ֻҪ�ڰٶȵ�������վ�����롰�⼦3389�����Ϳ��Է���һ�����˵���Ϣ��Ϊ����֤�����۵���Ϣ����ʵ�ԣ��������߷�����һ���ļ������պ�5���ӣ������������Լ�����Ļ���ƶ���������������˵����еĸ����ļ��У�ֱ���Զ��ػ���

���죺��ͨ����������������ʲôʱ���ã���ʲôʱ���á���

�����ֿ�����ȫ���Ʊ��˵��Ե���Ϣ���۸�Ҳ��Ϊ������ÿ���ۼ۽���5ëǮ�������������ڷǷ���������֤��һλ������������۸�������֤ԭ�����������ĵ����ر�ʾ��Щ����֤������ʵ�ģ���������̽�Ե�����빺��һЩ����֤�������̸����߷������������ļ���֤���ϵ�������ȫ�����أ������漴��ѡ��һЩ��Ϣ��ͨ���������ŵĻ���ϵͳ��ѯ��������Щ��Ϣ��ȫ����ʵ�ģ�����������̵�����������Ǹ��ָ�����ͬ���ֻ���ʵ���ϵ��������ߣ����dz���ȫ�����ص�����֤ԭ�����������п���Ϊ����֤������˵�����������˽�һ�����飬����ˬ��ش�Ӧ��������һ������֤�����п����۸�300Ԫ�������������������������빺���κ�һ���ֻ��������̰��ֻ��ı�۵���Ϊ300Ԫ����������¼����ʾ���߹�����Ǽ۸�300Ԫ���ֻ�����������������ˣ��ڶ��죬���߹�Ȼ�յ��˵����Ĺ�����һ������֤�����п������߷����������ڹ�Ա�������������������������Щ���п���������ϴǮ�����߾���ط��֣���������һ�����Ϻڵ꣬��������治�����̶̰���ʱ�䣬�������Ϲ����Ľ�����330�����������µ��ǣ�������������֤����������һЩͼı������˿���������֮������2007���ʼ���̶��ĸ���ʱ�䣬�������ҵ�һ���˾ʹ����Ϲ����50�����Ϣ��ƭȡ���е����Σ������а��������ָ������ÿ�������֧����14���ֽ�������������������������������֤��Ϣ������ٴ����а��������ÿ����������з�����Ҳ�Ҳ��������ü��߾��ȵ��ǣ������н鹫˾Ҳ�洦�ɼ��������ϸ�����Ϣ�������Ѿ��γ���һ���Ƿ��IJ�ҵ������

����

����

��ľ�������ٿر��˵��Ե����ϣ��ڻ������Ͻ���������֤�����п�����ȡα�������Ϣ������γ��������IJ�ҵ�������һ������˸߿Ƽ����£���ø������Ρ����ӿ��٣����˷���ʤ������ô�����ڻ��������ܲ���Ӧ�������µķ�����ʽ������Ҳ�ɷ��������ʿ��

��������ڿ����ü�����֤��������뵽���п��������߽���ר�õ����й�����ҵЭ�᳣�᳤����ƽ��

���ߣ����������������еĻ������˵�ҽ�һ�żٵ�����֤ȥ���еĹ�̨������һ�Ű���һ�����п��������ÿ����������ʶ���������ǵĹ�̨�ϣ�������ʶ���𣿡�

�й�����ҵЭ�᳣�᳤����ƽ������̨�����������Ӧ���ܹ�ʶ���ܹ�ʶ�𡣡�

���ߣ���ͨ��ʲô���ķ�ʽ��ʶ�����������֤����

����ƽ������һ�����������һ����֤ϵͳ�����Ƕ��������֤������ٱ�һ���ģ�����һ����֤����������ʵģ������Ͽ�������֤����

��ζ��÷����ֶ�����֤������Ϣ�İ�ȫ��

һ��һ�ȵ�315�����ٴΰѸ�����Ϣ��ȫ���������˷���˼⣬�����ص��ع��˸�����Ϣй¶�����̣��Լ��ɴ˷��ܿ�����һ����ɫ��ҵ�������ڿ�����������ɱ�������ͷ���ǽ�ȼ����ֶΣ������ܵ�ס�����ڵ����壬Խ��Խ������ǿ�ʼ��ע��ζ��÷����ֶ�����֤������Ϣ�İ�ȫ��

�����������һ���Ӵ��ܵ����⣬�����Ч���C2C(�����߶�������)�������۷�ʽ��һ���Ǹ��˶Ը��ˣ��������ںܶ�ͨ�����Ͽ��꣬���Ͻ��ף���һ���еĿ���û���ڹ��Ų���(����)�ţ��еĿ��ܻ�û�е����̲���ȥ�Ǽǣ���ô�����������ϵĵ������ʵ�ģ�˭��ʲô�˿��ģ�û���κ����ϣ�һ�������·Ƿ����ף��ڲ鴦���ѶȺܴ�Ȼ����ͨ�������ֶ�Ҳ�ܲ鵽�����������Ѷ��Ƿdz��Ĵ�������Щ����ij��־������簲ȫ�����Ч�ؼ�ܣ������C2C��ܹ��ϣ����ܲ��������磨������ռ��ͷ�չ������Ҫ������Ӧ�ĵǼǡ���ܵ�����������ȷ�������˵İ�ȫ����

��ȥ�ܶ��˶���Ϊ��Ϣ��ȫ�Ǹ��������⣬ֻҪħ��һ�ߵ���һ�ɣ����ܸ������ǡ����ǣ��������ϸ��ֺڿ��������ģ������ż�Խ��Խ�ͣ���ר��˵��һ������������������ˣ�ֻҪ����������������������Щ����Σ�����ˡ�����3.15�����ϣ��������ǿ����������ĺڿ��֡�

2007��1�¸���Ȫ�ݵIJ�����ͻȻ�����Լ���һ�ʴ������ɣ�2007��5�£�����ʡ��������Ůʿ�����ÿ����˷��Ĵ�������2000Ԫ�������ţ�����ʡһλ���յ�ŮʿҲ��������������ʲô�˵�ȡ����Щ�˵�Ǯ�أ�

����Ҫ���������е�����ЩǮ������Ҫ֪����������ϸ��Ϣ���ܿ�һ�������С����ϡ����˽����˽���ʡ�����о��������ߡ�

����

���죺������ͨ�����ַ�ʽ���㿨����

���С���˻��ϵ�Ǯ�DZ����ϵ�ȡ�ģ�����Щ�����Ǯ��ȥ�������أ�������������һ������������з���һ��ϸ�ڡ�

���죺�����Ƿ���һ���ʺ��Ǹ���Ȫ���DZ߱���21��ġ���

��������þ�����ǰһ�������Ǻܿ�������Ҫ�ķ��������ˣ��������̶�����ʵʩ��ץ������������ϵĵ��ԣ������ܿ����̨��������˶��һ�����û�������������Ϣ�������û�������֤���롢�ֻ�����ȵȣ������������С�

�����Ͻ����������յ���Ϣ���Ǵӡ�����������ģ���ϵ��������ͥ�Ʋ���ȫ�ĸ�����Ϣ������������������˵����ļ۸�������������ô�����������Ǹ�ʲô�����ˣ�������ô�õ���Щ�û�����Ϣ�ģ����������ṩ�������������ڱ���������ץ��

������Ƕ�������һ���ڿ��֣�2006������д��ľ�����Ӵ˿�ʼ�˵�ȡ������Ϣ���е�����������������صķ�ʽ���������غʹ���������͵͵���Լ�����һ�֣��ڿ��ǵ�ȡ��������Ϣ�����Զ��ظ����������С�

�����Ե�ȡ��������Ϣ�������������������Ϣ���۳��ۣ������������û���Ϣ����400ԪÿG�ļ۸����۳���

���죺�������ܺ��������ڲ�֪������ͻȻ��������ʺ��Ѿ���������

�ڿ͵��ַ����������źܶ��˿��������Ŀ֮���ڵ��ģ����ǻ������������������ǵ��˻���ȫ�����ǵĴ�����һ�첻�����������������й�����ҵЭ�ḱ�᳤����ƽ��˵����

�����й�����ҵЭ��ͳ�ƣ�����2008��ĩ��ȫ������ҵ���ڻ����������и��˿ͻ��ﵽ14814.63�����������5119.74�����ٴﵽ52.81%������������ҵ�ͻ��ﵽ414.36�����������223.63������117.25%����������2008��Ƚ����Ϊ301.80����Ԫ������������롢�������������ڵ�ҵ������ﵽ22.91����Ԫ��

�й�����ҵЭ�ḱ�᳤����ƽ�����ӿͻ�����һ����˵��һ���Ƕ��������USBKEY��̬���Ȼ����Ƕ�����ͻ���Ҫ��ͻ�Ҫ����ʵ������֤��Ҫ����ʵ�Ŀ�ȥ���й�̨�����־��ǵǼǣ�����һ��������Ȼ����ǰ������ŵ���ʾ����������в�������������������룬�����л���˵�dz���������֣�������ʾ���������������Ϊ��������������Ϊ�������Լ�ʹ�ü�¼�����������ô�����������ʾ������������һЩ������ʩ����

����ƽ�����ߣ�Ŀǰ�й�����������Ӳ���豸�������϶����Ƚ��ģ�Ҳ�ƶ��˹����ƶȣ���©�������������в������²�����

����

����

����ƽ�������ǵ�Ӳ������Ҳ֪�������ڹ������ǣ���Ϊ�����������ȹ��ⲻ����һ��Ƚ�����ô���ǵ�����һ�������ǵ����ֹ��ƣ����ǺϹ��Ի�Ҫ��ǿ����

���Խ��Խ��Ⱶ��������е����¼�������ƽ��Ϊ����������Ҫ������ұ�����ʶ���������ؼӴ�������֮�⣬����ҲӦ���ڿͻ��˺������������簲ȫ������

����ƽ����Ȼ�����������һ�ߣ�������һЩ�豸��ϵͳ��������һЩ���ƣ�����������⣬������л��ᾭ������רҵ��˾�����Լ���ϵͳ���������������ּ�Ⱥ�����ֹ������߷Ƿ��������أ��ᾭ���Ľ�������������������ϵͳ�İ�ȫ����

֤ȯ�˻��İ�ȫ���Ƿ��б��ϣ�

ǰ�����ǵõ�������һ����Ϣ���������а�ȫϵͳ��Ӳ���豸ʮ���Ƚ��������ڹ����ƶ��ϻ��кܶ���Ҫǿ���ĵط��������������������Щ��ȫ��ʩ�䵽ʵ������Щ�ڿ���ʵҲ���ѵ��֣����������б�����������֤ȯ������ʹ�ø����ձ�㷺���������Ҳ����֤ȯ�˻��İ�ȫ����û�б��ϣ�����Ҳ�ɷ���֤ȯ��˾�ļ�����Ա��

���Ŵ�֤ȯ��˾���ܹ���ʦ���Ʊ��ڵ������������ʾ�����Ͻ��ͻ��˵İ�ȫ�������裬�������ߣ��ڴ���վ�������Ͻ��ͻ��˵�ʱ���������һ��MD5�롣

����ʦ���Ʊ���Ϊ�������Ҫ�����MD5���ԵĻ����ͱ���������б��۸Ļ������в����ַ��ģ�������Ͱ�װ���ϵģ����DZ���������ʹ��ҹ�˾��վ����һ�������ǰ�ȫ�ġ���

���Ͻ���ϵͳ���к�ά���ĸ����˹��Ը����ߣ��ڿͻ�����ɰ�װ��½��ʱ������֤���һ��������

���ԣ�������ͷ�ֹ�û�Ƶ�������֣���һЩʲô��������������ȥ�������ַǷ���½���֣��쳣���ֽ���½����

���Ʊ�����ߣ��ڽ������У����ݵĴ���Ҳ�����ܹ���֤��ȫ����Ϊ���õ���֤��ᰲȫ������֤���ļ��ܻ��ơ�

���Ʊ��µ��Ĺ����У������������ݣ����������ͨ���������Э�飬SSL��ȫ��������Э�飬���ܵ�Э�������У���֤���������������ݲ��ܱ��۸ġ���

���Ͻ���ϵͳ�����˹��Ը����ߣ��ڸ�����û��У������һ��������֤�����CA��ȫ֤��ȸ�ǿ�ȵļ��ܷ�ʽ��

���ԣ������ɴ۸ģ����ɵ�����֤����Ҫ������ܣ��ټ����и���ȫ���и�ͨ�����ܴ�ʩ����

����ͨ����Щ������Ӧ����û�а�ȫ����ģ����ǣ���Ȼ���ܷ������Ͻ����˺ű����������

���ߣ��������֤ȯ����ҵ���棬��û�з�����ʲô�˺ű�����Ȼ�����ǷǷ���Ӫ����

���ԣ����а����϶��У��������Ǿ����ӵ���Щ֪ͨͨ�档��

��λ����ʦ�����ߣ�ֻҪ��ľ����������ȡ���˺ź����룬�Ϳ��Ե�½�ͻ��ˣ����������������Ա�������

���ͻ�����Ҫ��ʧ�Ļ�����û�У���û�취���Ƶġ���

���ͻ������ȷ�˵������������绰�������Ǵ�绰�������������������ȡ�ˣ��˺ű���ȡ�ˣ������Ļ������ǿ��Զ����˻����������������Ļ��������ͻ��Ͳ��ܽ��е�½�ˣ�ֻ��ͨ������취����

����һ���˺ź����뱻������Ϊ�˺ŵ����˾ͻ�����ʧȥ���ʽ�Ŀ���Ȩ����ô֤ȯ��˾����ƿͻ���ʱ����û�п��ǵ��û��ĵ�������ľ������֮����ô�����˺ű����أ�

����

����

����û����ô������

���ߣ�����û����ô������

���ԣ������ϲ��Ǹ���������ͻ����Ƿ�ȫ��������˵�����������ϵͳ�Dz��ǰ�ȫ�ģ�����˵����Щ����ϵͳ��Щ�����Dz����в�����û�в��������

��λ����ʦ�����ߣ�����֤ȯ�����˺Ű�ȫ�Ա����ܸߣ�������ҵ�ڲ�����©����Ȼ�÷�������л��ɳˡ�

������֤ȯ��˾�£��ڲ�Эͬ������70%��80% �������������������

�������������У���������֤ȯ���ף������Ա�֤�ٷ�֮�ٵİ�ȫ�������ƺڿͲ�����α������֤�����ÿ�������ȡ���к�֤ȯ�˺ţ���Ը�����Ϣ�ĸ߿Ƽ�����Խ��Խ��Ᵽ������ļ����Ѷ�ҲԽ��Խ��

�����������Ż������ĸ��ٷ�չ�����簲ȫ����Ҳ��������Ͼ������ֲ�����ľ���ȶ�������Ա���ʽ����̬������������������������ȫ����ɱ��������˾���µ��о�����ƣ�2008�����緸�������ȡ���ݺͰ�ȫͻ��ʹȫ����ҵ������1������Ԫ�Ĵ��ۣ����ݲ���ȫͳ�ƣ�ȫ����ÿ�귢�����������¼��ߴ����ʮ����

�ҹ���1986�귢���������ü�������緸����������������Ѹ�����ӣ�1986���ҹ����緸�����9�𣬵�2000�꼴������2700����ȥ��ȫ��ͻ��4500��թƭ����թ����ȡ����ʽ�����緸���永��������Ԫ��չ��������Ԫ������ɵľ����ʧ���Թ��������м�������緸���ڽ�����ҵ��Ϊͻ����������ҵ��������緸�ﰸ����������ռ�����������������ߴ�61%��

���簲ȫ�Ѿ������˹��ҵĸ߶����ӣ�2009��2��28�գ�ʮһ��ȫ���˴�ί����ߴλ������ͨ���̷����������ߣ������ڳ������硰�ڿ͡���Υ��������Ϊ���̷������������������Ӵ��˶Ե�ȡ�ʺŵ�������Ʋ���Ϊ�Ĵ�����ȡ�

���ǵ�����Խ��Խ�벻��������������Խ��ԽƵ����ͨ�������������п������ѣ����ܺܶ���ڶ�������һ�����ʣ������һ���˻����Ǯ��IJ������ɣ���������ʧ������˭���е�����������������ר�ҵ������

���������������ɷ��������˳е���������������ο϶�Ӧ���������е�������������Ҳ�������û���ư����������˭���е����ǾͿ���˭�������Σ����˵����һ����������ɱ�ܶ�ܶ�IJ������������������������ɱ���еIJ�������ô����������������ɱ��������������Щ������������ɱ�ģ���û��ɱ������ô�������ṩ�������������ŵ��ɱ�����в������������������˾����������Ҫ�е���Ӧ�����Σ����Ҫ��һ��ʲô�����أ����ǴӼ����ֶ���Ӧ�û����Ǹ�����Ϣй¶���������еĴ��ַ������������б�����ȱ������ɵģ����磬����Ǻڿ����������е�����ϵͳ��Ȼ��ȥ������������ϣ�������϶����������Σ���������������籾�������⣬���Ǻڿ�ֱ���������û��ĵ��ԣ��������û���С�İ��Լ�����Ϣй¶�ˣ��������ȥ���Ļ�����ô������ܾ����Լ�Ҳ�й�ʧ����

��Сʱ�۲죺�������ǵ��ʻ���ȫ

Ϊʲô���ǵĸ�����Ϣ���ɼ���Ǯ����Ʒ��Ϊʲô������ʹ�����Ͻ���ʱ��ɫ������ƭ�ֺ�����һ������һ����Ϊʲô������������п����˱�ɱ��˵���������Щ���ⲻ��һһ��������ǵ���Ϣ�͵ò���������Ч�İ�ȫ���ϡ�

���¸�����Ϣй¶��ԭ���кܶ࣬��ܲ��ϡ������ͺ�ʵ�ʻ����������������������͵ijɱ���������ߵļ����ż������ܻ�ü��ر���ʱ����Ϊ֮һ���IJ����Ǹ����ˡ���β��ܴ���һ�Ÿ�����Ϣ�İ�ȫ��������һ�������Ե����⣬��ʹ�ܶ�����Ҳͬ���������µĸ߿Ƽ����������š����ǣ�����������˵�����ܱȼ����ֶθ�Ƿȱ���Ǽ���ƶ��ϵĿհס�ֻ������ʵ�����еļ�ܺͷ��ɸ�����������ĽŲ�����Щ�߿Ƽ�������ܱ��һ��û�˸����״����ĺ��ߡ�

���䵱�й�����ǰ��δ�е���Ҫ������������ʱ�����Ǹ�Ӧ��Ϊ�����������п������ṩһ�����õ�ʹ�û�������Ч�ر���������Ϣ�����ڲ������¹������ߵĸ���Ȩ�棬�����Ѿ���ΪӰ���й����õĴ��¡�

��ࣺ����

���ݡ�