| ������|��Ƶ|��վ��ͼ |

| �ͷ���Ϊ��ҳ |

2010��03��26�� 17:11 �й������� ��Ҫ����

����һ��2008��˰�������������������

������һ��˰���������������

����2008��ȫ��˰�����������54219.62��Ԫ��������ͬ������18.8%��ͬ������8597.65��Ԫ�����ٱ�2007������ٻ�����14.9���ٷֵ�(2007��˰����������33.7%)��

����������˰���������ص�

����1��˰�������������ϱ��ֽϿ���������ȫ��������Եġ�ǰ�ߺ�͡����ơ�

����2008��˰���������2007����䣬���������Ա����˽Ͽ�������������2004�꣭2006�����ٻ�����ƽ��2004�ꡢ2005�ꡢ2006��˰��������ͬ�ȷֱ�����20.7����19.1����18.6�������Ը���2002�꣭2003�������(2002�ꡢ2003��˰��������ͬ�ȷֱ�����15.3����13.5��)��

����2008���˰�������������Եġ�ǰ�ߺ�͡������ƣ��ϰ���˰����������33.5%��������2007���˰���������ٻ�����ƽ�����°���˰�������������Է�����ͬ�Ƚ�����3.2��������ͬ��GDP�;���˰Դ�����١�

����2������˰�������������»��䣬�ر����ļ����������������������굥�µ�˰�����������ϳ�������̬�ƣ���ͼ1��ʾ�������ļ���˰������������������������ҵ�����������10�·�ͬ���½�0.5%��11�·�ͬ���½�11%��12�·�ͬ���½�11.9����

ע:12�µ���������Ϊ����˰���ܾ��ṩ�Ŀ챨����

������Ҫ˵�����ǣ�5�·ݺ�6�·�˰����������������Ҫ������������ҵ����˰������ɼ����������ģ�����۳�����������أ�5��6�·�˰������ʵ��ֻ����15.6%��15.3%��

����3����ת˰������˰��Ϊ��Ҫ����˰�֣���11�·ݿ�ʼ���ּ���

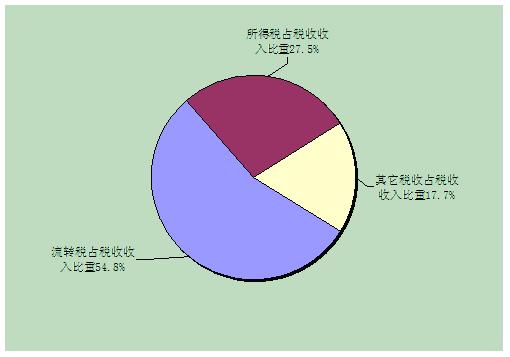

����2008�꣬������ֵ˰����16.3%������2526.67��Ԫ��ռ˰�����������ն�8597.65��Ԫ��29.4%����ҵ����˰����27.3%������2393.8��Ԫ��ռ�����ܶ��27.8%�����ڻ���˰������20.1%������1237.66��Ԫ��ռ�����ܶ��14.4%��Ӫҵ˰����15.9%������1044.16��Ԫ��ռ�����ܶ��12.1%��������˰����Ϊ˰�������ܶ��84���ٷֵ����ҡ�

������11�·���������Ӫҵ˰�Ա��������⣬��������˰�־����ּ��գ��ҵ������¼Ӵ���ͼ1��ʾ����������ֵ˰11�¡�12�·ݷֱ������ͬ���½�2.3����3.6%����ҵ����˰11�¡�12�·ݷֱ������ͬ���½�7.2����42.1%�����ڻ���˰11�¡�12�·ݷֱ������ͬ���½�19.5��49.1%��������˰�Ѿ���Ϊ��Ҫ����˰�֡�

4��֤ȯ����ӡ��˰��Ϊȫ��Ψһ���յ�˰��

����2008���˰�ֶ��в�ͬ���ȵ���������֤ȯ����ӡ��˰ͬ���½�51.2%����Ϊȫ��������յ�Ψһ˰�֡�

�����������ϰ���˰�����뱣�ֽϿ���������Ҫԭ��

����2008���ϰ���˰����������33.5%�����˾��������Ͽ�������⣬��Ҫ������һ���������������أ�

����1����ҵ����˰������ɺ�2007���ļ��Ȼ�12�·�Ӧ��˰����2008��1�·���⣬ʹ��ҵ����˰������2000��Ԫ��

����2��2007���µ�������˰����β���أ�ʹ������˰����400��Ԫ���ҡ�

����3��2007��5�µ�֤ȯ����ӡ��˰˰���ϵ���2008��ǰ4����֤ȯ����ӡ��˰��β����460��Ԫ���ҡ�

����������������أ�2008���ϰ���˰����������21.3%�����У���ҵ����˰��������ɵ����أ��ϰ��������13.68%������ͬ�ڹ�ҵ��ҵ����20.9%�����١�

�������ģ��°���˰�����ٴ���������Ҫԭ��

����1����ؾ���ָ�����ٻ��䵼��˰����������

�����ܹ��ʽ���Σ��Ӱ��,2008��GDP����9%��������ͬ�ڻ���2.9���ٷֵ㡣������GDP���ٵ����䣬������˰������ֱ����صĹ�ҵ����ֵ����ҵ��ҵ�������ڶ�Ⱦ���ָ����������䣬���ļ��ȹ�ҵ����ֵ�������ٷֱ�Ϊ8.2����5.4����5.7����������ͬ�ڷֱ����9.7��11.9��11.7���ٷֵ�;1��11�·ݣ���ģ���Ϲ�ҵ��ҵ��������4.9%��ͬ�Ȼ���31.8���ٷֵ�;�ļ��Ƚ���ͬ���½�8.8%������ͬ�Ƚ�����4.3%��������ֵ˰����ҵ����˰�ͽ���˰�յ�����˰���������䡣

����������˰��ֱ����صĺ�۾���ָ�꣬���������˾���֧�����롢��Ʒ�����������������������֤ȯҵ������ҵ�����ز�ҵ�ͽ�����װҵӪҵ���롢֤ȯ�������ȵ����٣����в�ͬ�̶Ȼ��䣬�е��������ָ����������¸�������˰������˰�ա�Ӫҵ˰����˰�ͳ�������˰��˰�����ٻ����������

����2��Ϊ�ٽ�����������ʵʩ�ļ���˰����ʹ˰�����ٽ�һ������

������ʵʩ����ҵ����˰������������ҵ����˰�ʡ���߸�������˰���ÿ۳�����������ɼ����⣬2008���°���������Ϊ�ٽ��������������ҳ�̨���������˰���ߣ��Ⱥ�3����߲�����Ʒ�ij�����˰�ʡ���֤ȯ����ӡ��˰��˫�����ո�Ϊ�������ա��������մ�������Ϣ����˰��֤ȯ�г�����Ͷ���߽������ʽ���Ϣ����˰���µ������״ι�����ͨס������˰˰�ʲ��Ը������ۻ���ס����������ӡ��˰��������ֵ˰�ȵȣ���Щ���߾���ɲ�ͬ�̶ȵļ��գ�ʹ˰�����ٽ�һ�����䡣

����3������ϰ���˰�տ������������������°��겻������

������ҵ����˰������ɡ�2007���µ�������˰�ʺ����֤ȯ����ӡ��˰˰�ʵ���β��һ���������������أ���2008���°��겻�����ڡ�

������������˰����������������ԭ��

������һ��������ֵ˰���屣�ֽϿ���������11�·��������ָ�����

����2008�������ֵ˰����17996.9��Ԫ��ͬ������16.3%������������ͬ�ڵ����ٵ�4.7���ٷֵ㡣�۳�������˰�Ĺ�����ֵ˰����ռ˰��������ı�����22.4%����Ҫ�ر�ע����ǣ��ļ�������������ֵ˰�������������»���10�¹�����ֵ˰����ͬ������10.2%��11�¹�����ֵ˰��������˽��������еĸ�������ͬ���½�2.3%��������ͬ�ڵ�����(24.8%)���������27����ٷֵ㣬12�¹�����ֵ˰���������½�̬�ƣ�ͬ���½�3.6%��

������ֵ˰��˰�������൱�ڹ�ҵ����ֵ����ҵ������ֵ��

����������ֵ˰���屣�ֽϿ�������ԭ���ǹ�ҵ����ֵ�;������������ϱ����˽Ͽ�������ٶȡ�2008��ȫ����ģ���Ϲ�ҵ��ҵ����ֵ����12.9����ȫ���������Ʒ�����ܶ�����21.6%�����ٱ�����ӿ�4.8���ٷֵ㡣

����������ֵ˰�ļ����������¼��ٵ���Ҫԭ���ǣ��ܹ��������������ҵ����Ʒ�۸��ձ��½������ԭ���ϼ۸�ϸߵȶ��ز���Ӱ�죬��ҵ����ֵ���������»���10-12�¸���ȫ����ģ���Ϲ�ҵ��ҵ����ֵ�ֱ�ͬ������8.2%��5.4%��5.7%�����ٷֱ������ͬ�ڻ���9.7��11.9��11.7���ٷֵ㡣���⣬�������Ʒ�����ܶ���7�·ݴﵽ��ȶ���(23.3%)������С�����䣬11�·��������Ʒ�����ܶ������Ѿ����䵽20.8%��

��������ҵ����2008����ֵ˰�����Ͽ����ҵ��Ҫ������ú̿��ͨ���豸��ר���豸�������Ĵ���ҵ�ϡ���Щ��ҵ��ֵ˰ͬ�ȷֱ�����57.9%��49.7%��46.8%��36.4%��������ͬ�����ٷֱ�ӿ�42.3��6.7��2.1��4.9���ٷֵ㣬ʵ�����ն�Լռ��ҵ��ֵ˰�����ն��һ�����ҡ�ú̿��ֵ˰�ӿ���������Ҫԭ����ú̿��Ʒ����������ȫ��ú̿����ͬ������12.8%��ú̿�۸��2008��5�·�ֱ��������ĩ�����������ǣ�����ú̿��ֵ˰�ۼ���������������������ļ���ú̿�۸����»����Ѿ���7�·ݵ���ߵ�1000Ԫ�������һ��䵽12�·ݵ�570Ԫ�������ң�����ú̿��ֵ˰���ٴ�8�·ݵ�114.2%���ٻ��䵽12�·ݵ�6.7%����е�豸��ֵ˰������������Ҫԭ���ǽ������Ż�������Ʒ�ṹ��Ŭ��������Ч����е�ȸ���ֵ��Խϸߵ���ҵ���ڼӿ����������˹�ҵ����ֵ������ȫ��ͨ���豸����ҵ��ר���豸����ҵ����ֵ�ֱ�����16.9%��20.5%��

����2008����ֵ˰����Ϊ����������ҵΪʯ�ͼӹ�ҵ����ɫ�������ѡҵ����Ʒ����ֵ˰2008������½���ȫ��ͬ���½�35.4%����Ҫԭ����ԭ�ͼ۸��Ƿ����ڳ�Ʒ�ͼ۸��Ƿ����µ�������ҵ��ֵ�����½����ܶ�������ҵ���ִ���������˰�2008����ɫ������ֵ˰ͬ���½�6.1%,��Ҫ�����ڳɱ������Ͳ�Ʒ�۸����µ���ԭ���µ���ҵ��ֵ�����½�,������ɫ�����۸��4�·ݿ�ʼ����,9�·ݿ�ʼ����µ���

�������⣬ֵ�ù�ע���ǣ�������ҵȫ����ֵ˰������Ȼʵ������������9�·�������������½�����ּ��գ�����ұ�𡢻�������֯����������ֽ����ҵ�����У�ұ����ҵ�ܵ��������IJ���Ӱ�죬9��12�µ��¸����ֲ���ֵ˰����ͬ�ȷֱ��½�12.7%��18.9%��43.3%��33.5����������ҵ�ܵ�ԭ���ϼ۸����Ǻ���Ҫ��Ʒ�۸��½���Ӱ�죬9-12�µ��»�����ֵ˰����ͬ�ȷֱ��½�9%��11.2%��18.6%��20%��

������������������˰���뱣��ƽ������������������˰�������ٴ������

����2008���������˰���2567.80��Ԫ������360.97��Ԫ��ͬ������16.4%��������2007�������ƽ���۳���˰�Ĺ�������˰ռ˰��������ı�����4.7������������˰����ȫ���������ƽ������,��10�º�11�������������䣬ͬ�ȷֱ�����11.2%��10.9%��12�¹�������˰������������,ͬ������17%��

������ƷĿ����2008������˰����Ҫ����ƷĿ��Ȼ�����ھ��̡���������Ʒ�ͺ;��ϣ�����ƷĿ����˰���ն�Լռ����˰�����ն��95%�����У���������˰����20.1%�����������٣�17.7����������������Ʒ������˰����10.3%�����������٣�12.4�������л��䣻��������˰����6.1%,���������٣�9.8����������3.7���ٷֵ㣻����������˰���������ֹۣ�2008������10.7%�����������٣�27.9�������������17.2���ٷֵ㡣

��������˰��˰������������Ʒ�͡��̡��Ƶ�14���ض���Ʒ�����۶����������

��������˰�������屣��ƽ��������ԭ�����̡��ơ���Ʒ�͵���ҪӦ˰����Ʒ������������Ȼ����������2008��1-10�·ݾ���������ͬ������12.1%��11�·ݺ��ܽ��ձ������غ�������������Ӱ�죬���������ټӿ죻ȫ����������������ͬ�ȷֱ�����11.7����14.1����

������������˰���ٴ���������Ҫԭ������������״���������ԡ�2008����ó������������ֱ�Ϊ673.77������675.56������ͬ�ȷֱ�����5.59����7.27%,����Ϊ10�����µͣ��ֱ���������16.35��14.41���ٷֵ㡣�����������Ե�ԭ��һ�Ǿ���Σ�����е���ʹ����Ƹ������ˮ�������߹��������½��������������˰�����ߵ�����������Ԥ���ó��ɱ����ӣ����������ֱ߳ҹ����������ش���Ȼ�ֺ�Ƶ����ȼ�ͼ۸�ϳ�ʱ�������λ������Ԥ�ڱ����Լ�ʵʩ�����ŷű�������ʹ���������̱��ȼ�����

����������Ӫҵ˰�������ٴ������

����2008�꣬Ӫҵ˰���7626.33��Ԫ��ͬ������15.9%��������28.3%�����ٻ�����12.4���ٷֵ㣬Ӫҵ˰ռ˰��������ı���Ϊ14%����Ҫע����ǣ�Ӫҵ˰����2008�����������������»���̬�ƣ��ر����°���������Ӫҵ˰�������ٻ����Ϊ���ԡ�12��Ӫҵ˰����ͬ������7.7%�����ٽ�����ͬ�ڣ�14.5%��������6.8���ٷֵ㡣

��������ҵ������Ҫ������ҵ�ǽ��ڱ���ҵ,2008����ڱ���ҵӪҵ˰����ͬ������15.9%,����327.7��Ԫ,ռӪҵ˰�����ն�(1045.3��Ԫ)������֮һ���ҡ������ڱ���ҵ�ڲ�������ҵӪҵ˰�ֻ����ԣ�����ҵӪҵ˰�ܵ����������Ϣ��ε��ߵ�Ӱ�죬�����˽Ͽ�������ȫ������1059.4��Ԫ������329.1��Ԫ������45.1����������ҵ��֤ȯҵ���ڱ������Ʋ�Ʒ�����½����е��ԣ�Ӫҵ˰����ͬ�ȷֱ��½�0.2����14.9����

�����������Ե���ҵ��Ҫ�Ƿ��ز�ҵ������ҵ,2008�귿�ز�ҵӪҵ˰����ͬ���½�3.4%,���������ٻ�����43.7���ٷֵ㣬����ҵӪҵ˰����ͬ���½�4.4%��

����Ӫҵ˰��˰���ǽ�ͨ����ҵ������ҵ�����ڱ���ҵ���ʵ�ͨ��ҵ���Ļ�����ҵ������ҵ������ҵ��ת�������ʲ������۲�������9����ҵȡ�õ�Ӫҵ���롣

����Ӫҵ˰���ٴ���������Ҫԭ��һ�ǹ��ҶԷ��ز������۵��ش�ʩ��Ч�������֣������߹����������أ���Ʒ���ɽ�������ή�����ɽ��۸������½���2008��ȫ����Ʒ���������ͬ���½�19.7������Ʒ�����۶�ͬ���½�19.5%���ɴ���ɷ��ز�ҵ�ͽ�����װҵӪҵ�������ٵĴ�����䡣���ǹ��г�����λ��ȯ�̡�����ҵ��������ˮ��Ͷ��ҵ�������ش�����֮2007��ͬ��֤ȯҵӪҵ��������ϸߣ�����֤ȯҵӪҵ�����������ִ���½������DZ������Ʋ�Ʒ�����������½�����������ή�����µ�������ǿ�սɷѱ���������ҵ����������Щ��ʹ�ñ���ҵӪҵ�����������͡�

�������ģ���ҵ����˰�������屣�ֽϿ����������°����������ٳ����������

����2008����ҵ����˰�ۼ�����11173.05��Ԫ������2393.80��Ԫ��ͬ������27.3%�����������٣�37.9%��������10.6���ٷֵ㣻��ҵ����˰����ռ˰��������ı���Ϊ20.61%��

����ֵ��ע����ǣ�7�·ݿ�ʼ����ҵ����˰���ٽ��ϰ������ٴ�����䣬7�·ݺ�11�·���ҵ����˰������С�����գ�12�·���ҵ����˰ͬ���½�42.1������1-6�·�ʵ����ҵ����˰����7912.72��Ԫ��ͬ������2319.25��Ԫ��ռȫ�������ն��94.7%��

����2008����ҵ����˰�ۼ��������屣�ֽϸ�������ԭ��

����һ�ǻ�����ɷ����ԭ�������2007��ȫ�������˰������2007��12�·ݻ��4���ȵ�����˰����ӳ��2008�ꡣ����2007����ҵ���������Ͽ죬�������ԭ����2008�����ҵ����˰ά�ֽϸ����١��ݹ���˰���ֵܾ����ݣ�2008��������������������ҵ����˰����Ϊ3284.94��Ԫ��������Ļ������������1261.46��Ԫ��ռȫ�����ն��50%���ҡ�

��������������ҵ����˰˰�ʺ��Ż����ߵ�����ԭ����˰����������ҵ˰����ߵ�25%��ȡ����������Ͷ����ҵ��˰���Żݣ���ǿ�˶ԷǾ�����ҵԤ������˰��˰�չ�Ͻ���Ӷ�ʹ2008��������ҵ����˰����39%����������ҵ����˰���ٸ߳�16.2���ٷֵ㣬��һ���̶��ϼ�����������ҵ����˰���µ���ɵļ���Ӱ�졣

��������˰�����ܷ����ԭ��˰���ŵ�������ҵ����˰��Ԥ�ɿھ����涨Ԥ������˰ʱ���������ֿ���ǰ��ȿ���ֻ���ڴ�������������ʱһ���Եֿۣ���2007���ǰ�϶�������15%��˰�ʵĸ��¼�����ҵ�����ʸ�����ȷ��֮ǰһ���ݰ�25%��˰��Ԥ�ɣ����⣬��˰�����ƺͼ�ǿ��˰�չ����ͷ���˰��ʩ����Щ��ʩ��ʹ��2008����ҵ����˰����������

����2008���°���������ҵ����˰�������ٴ�������ԭ��һ�����輱���½��ͳɱ��߰������ص�����ҵЧ��������ԡ�1��11��ȫ����ģ���Ϲ�ҵ��ҵʵ������24066��Ԫ��ͬ������4.9%������ͬ�Ȼ���31.8���ٷֵ㣬��1��8�·ݻ���14.5���ٷֵ㣻���ǡ������ϲ���������ҵ����˰˰���µ����й��Ż�����ʵʩ�����ļ���ЧӦ�������֡���˰����������ҵ����˰��˰����33���µ���25�������Ҹ���С������ҵ20�����¼�����ҵ15���ĵ�˰�ʣ���˰���涨�Ľ��ܽ�ˮ����������������������ʩ����Դ�ۺ����á���ȫ�������¼�����ҵ������˰���Ż����ߵ���ҵĿ¼������취���°�����̷�����ʵʩ��

�������壩��������˰����������ֽϿ���������10�·�����������������

����2008���������˰���3722.19��Ԫ��ͬ������16.8%�����ٱ�2007�����٣�29.8%��������13���ٷֵ㡣���У���н����˰����2240.65��Ԫ��ͬ������28.1%�����������٣�38.4����������10.3���ٷֵ㣻������Ϣ����˰����326.9��Ԫ��ͬ���½�37%��������ͬ�����٣�13%��������50���ٷֵ㣬����ת������˰����27.6��Ԫ��ͬ������26.7%��������ͬ�����٣�331.9%�����������305.2���ٷֵ㡣��������˰����ռ˰��������ı���Ϊ6.87%��

������Ҫ˵�����ǣ�10�·�������������˰�������ٴ�����䣬10�¡�11�¡�12�·ݸ�������˰����ͬ�ȷֱ�����1.8%��4.7%����0.9����������ͬ�����ٷֱ������32.4��27.3��28.3���ٷֵ㡣����Ҫ��������˰�������پ��в�ͬ�̶ȵĻ����������ա���12�·�Ϊ����12�·ݹ���н������˰����163.55��Ԫ��ͬ������8.0%��������ͬ�����٣�45.8%��������37.8���ٷֵ㣻������Ϣ����˰����20.48��Ԫ��ͬ���½�56.4%��������ͬ�����٣�10.4%��������66.8���ٷֵ㡣

������������˰��˰���Ǹ��ˣ���Ҫ�dz���������룬������Ҫ��Դ�ǹ���н�����롣

����2008�꣬��3�·���߸�������˰����н����ÿ۳�����2007��8�¾�������Ϣ����˰˰�ʴ�20���µ���5�����Լ�2008��10��9����Դ�������Ϣ���ú���Ͷ����ȡ�õ�֤ȯ�������ʽ���Ϣ�����������ո�������˰������˰���ߵ�����£���������˰�ۼ������Ա��ֽϿ���������Ҫԭ��:һ����2007����ҵЧ��Ϻú�2008�괺��ǰ�Ž���϶�Ӱ�죬2008��ǰ�����ȳ����������������ֽϿ�������ȫ������λ�ڸ�ְ��ƽ������Ϊ19731Ԫ��ͬ������18.3%��������ͬ������3056Ԫ������˰�����������ǿ˰�����ܣ����ƴ��۴��ɡ�������12��Ԫ������˰�������걨����������˰���������ƶȣ�����������ʡ����ǰ��˾��ô���������ҵ��Ծ�����幤�̻�������Ӫ���ú��������ù��ĸ�������˰ͬ�����ٴ����ߡ�

����10�·�������������˰�������ٴ���������Ҫԭ��һ�����������ؼ������֡�10��9����Դ�������Ϣ���á�����Ͷ����ȡ�õ�֤ȯ�������ʽ���Ϣ�����������ո�������˰������10�¡�11�·ݴ�������Ϣ����˰ͬ�ȼ��ա������°��꾭�ü���Ӱ��������������ߡ�������������ҵЧ���»�����ְ�����ʺͽ��������Ż��������Ȳ��ֵ�����ʼ���ֵ���ҵ���ղ�Ա����������Ҳ����ְ������н���������١����Ƿ��ز��ɽ�������ή���ͳɽ��۸ͣ����·���ת������˰���ٴ�����䡣2008��ȫ����Ʒ���������6.2��ƽ���ף�ͬ���½�19.7�������У���Ʒסլ��������½�20.3������Ʒ�����۶�24071��Ԫ��ͬ���½�19.5%��������Ʒסլ���۶��½�20.1����

��������������˰���������䣬������˰�����ӿ�

����2008�꣬���ڻ���˰�������7391.07��Ԫ��ͬ������20.1%�����ٱ��������ٻ���3.9���ٷֵ㣻��˰���1769.95��Ԫ��ͬ������23.6%�����������ٻ���1.9���ٷֵ㡣����˰�պϼ�ռ˰��������ı�����16.9%��������������, ����˰�ճ����˶���δ�еļ��գ��Ҽ��շ������¼Ӵ����У�11�·ݽ��ڻ���˰ͬ���½�19.5%����˰ͬ���½�18.5%��12�·ݼ����������أ����ڻ���˰ͬ���½�49.1������˰ͬ���½�35.6����

������˰�ͽ��ڻ���˰��˰����һ��ó���ڶ����˰������������ĸ���������תΪ��ĩ�Ĵ�����գ���Ҫԭ�����ܵ����ʳ�����Ʒ�۸����µ���ɵĽ��ڶ������2008���ϰ���ԭ�͡�������ʯ�۸�����߸ߣ���ɽ��ڶ����������ȫ�����11331����Ԫ������18.5%����2008���°���������ԭ�͡��ȴ�����Ʒ�۸�һ��ǧ�ɣ����������ȳ���70���Ĵ�ǰ�����Ƚ��ڼ۸��Ǵ�80������10�·��������ڼ۸��Ѿ��µ�30�����ң�ԭ�ͼ۸��Ѿ���7�·ݵ�147��Ԫ��Ͱ�µ���2008��ĩ��40��Ԫ��Ͱ���ҡ����ʳ�����Ʒ�۸�Ĵ���µ�����˽��ڶ���Ӧ�ߵ͡�12�·ݣ������ܶ�Ϊ721.77����Ԫ��ͬ���½�21.3%��������ͬ�ڵ����٣�25.7%������½���47���ٷֵ㡣

����2008�������˰5865.9��Ԫ��ͬ������4.1%�����������ٻ���11.4���ٷֵ㡣���¶����ݿ������³�����˰�����ݲ������ң�ǰ�����ȳ�����˰����ά�ֵ��ٻ��������棬��10�·�����������˰�����϶࣬���У�10�·ݳ�����˰����78.8%��11�·ݳ�����˰����15.1%��12�·ݳ�����˰����16.1%��

����������˰����ǰ�ͺ�ߵ���Ҫԭ��һ�dz��������Ż����ܵ������г�����ή���ͳ��ڲ�Ʒ�۸��µ�������Ӱ�죬2008��ȫ�����14285����Ԫ������17.2%�����ٻ�����8.5���ٷֵ㣬�ر���11�·������������ܶ���ָ�������11�·ݳ��ڶ�ͬ���½�2.2%��12�·ݳ��ڶ�ͬ���½�2.8��; ���dz�����˰���ߵ�����Ч�����֡�Ϊʵ�ֿ�������һ�ʲ�Ʒ���ں�������۹������ǵ�����Ŀ�꣬�ҹ���2007���°���½�����ͻ�ȡ���˶����Ʒ�ij�����˰���ߣ���Щ��������ʹ2008���ϰ���ij�����˰ͬ�����ˡ�2008��8��������Ϊ���ֳ��ڵ�ƽ���������ҹ���������������˽�������Ʒ�ij�����˰�ʣ��ܳ�����˰���ߵ���Ӱ�����Ʒ�ij������ܳ��ڶ��½��������ʵ����������(12�·�����4.8%),��Ӧ�����ļ��ȳ�����˰ʵ����������

�������ߣ�֤ȯ����ӡ��˰�������½�

����2008�֤꣬ȯ����ӡ��˰�������979.16��Ԫ, ����1026.15��Ԫ��ͬ���½�51.2�������������٣�1017.4%�������˽�1100���ٷֵ㡣֤ȯ����ӡ��˰�Ĵ�����գ�ʹ˰������������ٻ�����2.3���ٷֵ����ҡ�֤ȯ����ӡ��˰����ռ˰��������ı�����1.8����

����֤ȯ����ӡ��˰��˰����A�ɺ�B�ɵĽ����ܽ�֤ȯ����ӡ��˰�������½�����Ҫԭ��һ�Ǽ�˰��������������½���2007��5��30����֤ȯ����ӡ��˰˰�ʴ�1����ߵ�3��,���2007��6�·��Ժ���������ϸߡ�2008��4��23��֤ȯӡ��˰˰�ʴ�3�뽵�͵�1�룬9��19����֤ȯ����ӡ��˰��˫�����ո�Ϊ�������գ�����2007��ͬ�ڻ����ϸߣ����5�·�����֤ȯ����ӡ��˰�������գ�һֱά�ָ��������棬5��-12�ºϼ��������238.74��Ԫ�����벻��ǰ�ĸ������������֮һ������֤ȯ�г����׳������ص��ԣ���Ʊ��ͨ��ֵ�����ˮ��2008�������·ݣ����������й�Ʊ�վ��ɽ���������500��Ԫ����2007��ͬ���½�����80%��2008�꣬������ĩ��ͨ��ֵ���������ͨ��ֵ(9.3����Ԫ)��һ�롣�ɽ�����ή������ֵ���µ����֤ȯ����ӡ��˰��˰��������С����ӦӰ������������

������������˰�ֵ����������ԭ��

������һ�����ز������ڵ�˰���������Ի���

������Ӫҵ˰�⣬���ز��������漰����Ҫ˰������˰��������ֵ˰��˰�֡����У���˰��˰�������൱�����غͷ����Ľ����ܽ����صĽ����뷿�ز�������ҵ���õ��������������أ������Ľ�����Ҫ���½�ס���Ͷ��ַ��Ľ������ͼ۸��Ӱ�졣������ֵ˰��˰�����Ƿ��ز���ֵ�����ܶ

����2008�꣬��˰���1307.18��Ԫ��ͬ������8.4%�����ٱ�����ͬ�ڻ���Լ31���ٷֵ㡣������ֵ˰���537.10��Ԫ��ͬ������33.2%,���ٱ�����ͬ�ڻ���Լ41���ٷֵ㡣������˰��ռ˰��������ı���Ϊ3.4%��

����2008��������ֵ˰���ٳ����������Ҫԭ��һ���ܵ����ز��г������Ե����ۡ�2008��ȫ����Ʒ�����۶�ͬ���½�19.5%�����ٱ�����ͬ�ڻ�����61.6���ٷֵ㡣�����ܵ�2007������ϴ��Ӱ�졣2007�꣬˰�����ܲ����ձ��ǿ�Է��ز�˰�յ����ܹ������ټ��ϵ��귿�ز��г������쳣��Ծ����ˣ���˰��������ֵ˰�Ļ����Ƚϸߣ�����2008���������Ի��䡣

����ͬʱ������Ҳע���2008����ף��ܹ��ҳ�̨��һϵ�й���ס�����ѵIJ�˰���Ŵ�����Ӱ�죬���ز��г����л�ů������11�¡�12����˰��������ֵ˰С��������

�������������ز����л��ڵ�˰��ƽ������

�����ҹ�Ŀǰ�ڷ��ز����л������յ�˰�֣��г�������ʹ��˰�ͷ���˰����������˰�ͳ��з��ز�˰�������У���������ʹ��˰��˰��������˰��ռ�����ص����������˰�ͷ���˰��˰��������ҵ���е����÷���ԭֵ�ܶ�ͳ��ⷿ�ݵ���������ܶ���������ٶ�������˰�˷����ı��������ͷ��ݳ���۸�������ٶȾ����ġ�

����2008�꣬��������ʹ��˰���816.95��Ԫ��ͬ������111.9%,������ͬ�ڻ���Լ6���ٷֵ㡣����˰�ͳ��з��ز�˰���680.40��Ԫ��ͬ������18.2%��������ͬ�ڼӿ�Լ6���ٷֵ㡣��������˰��ռ˰��������ı���Ϊ2.8%��

����2008�꣬��������ʹ��˰�������ٶ�������˰�������ģ�ȫ��ƽ����������λ�������٣���˰�������������ʸ�93���ٷֵ㡣���ǣ���������ʹ��˰�������ǰ�ߺ��̬�ƣ����ٴ������344.20%���䵽���19.5%������Ҫ���ܵ�2007���°����������ʹ��˰������˰��Χ�����˰����ȵ���β����Ӱ�죬ͬʱ��Щ�����Ե������ص�Ӱ����˥��������˰�ͳ��з��ز�˰ƽ����������Ҫԭ���Ƿ������������ͳ������뱣��ƽ��������

������������������˰�����»�����8�·ݿ�ʼ����������

����2008�꣬��������˰���989.75��Ԫ��ͬ������12.9%,���ٱ��������ٻ���14.7���ٷֵ㡣��������˰����ռ˰��������ı���Ϊ1.83%���ر�ֵ�ù�ע���ǣ��ӽ����°�����������������˰�������Ի��䣬8�·ݿ�ʼ���ָ�������

������������˰��˰����Ӧ˰����������������Ħ�г����糵���ҳ���ũ�����䳵���������ܶ��2008���°�����������������˰���ٴ�����䣬��Ҫ����2008���°����������������½����Ƶ�Ӱ�졣��ͳ�ƣ�2008����������ͬ������6.7%�����������15.14���ٷֵ㡣���������½�����Ҫԭ���У�һ���ܵ����ڳ�Ʒ�ͼ۸�Ӹ߲��ºͳ��е�·ӵ������Ӿ�Ӱ�죬�����߹������齵�£����ǹ��г������ԡ����Ƹ���ˮ����Ա��н���ֵ�Ӱ�����������IJ������أ���������ҵ�;�������������������͵���;���������Ľ���Σ�����������˹��ң��ҹ����������г������������ܴ졣

�������ģ�����ռ��˰���ֿ�������

����2008�꣬����ռ��˰���313.97��Ԫ��ͬ������69.7%,���ٱ�����ӿ�Լ62���ٷֵ㡣����ռ��˰����ռ˰��������ı���Ϊ0.58%��

��������ռ��˰��˰����ʵ��ռ�õĸ��������2008�꣬����ռ��˰���ټӿ����Ҫԭ�����������ء������ġ�����ռ��˰��������������2008��1��1���𣬸���ռ��˰��˰��������������4�����ҡ�

�������壩��Դ˰�������Ի���

����2008�꣬��Դ˰���301.76��Ԫ��ͬ������15.6%,���ٱ��������Լ11���ٷֵ㡣��Դ˰ռ˰��������ı���Ϊ0.56%��

������Դ˰��˰����Ӧ˰��Դ��Ʒ������������������2008�꣬��Դ˰���ٷŻ�����Ҫ���ܾ������ٷŻ�����Դ�������������Ӱ�졣2008���ҹ�ԭú��ԭ�Ͳ���������Ϊ�ȶ�����������������ƽ������ɫ�����ȿ��Ʒͬ������8.2%�����ٱ����������16.2���ٷֵ㡣��˰Դ������������壩

���������� 2008��˰�����������Ҫ˰�������

����(��λ����Ԫ)

����

|

˰�� |

����� |

��2007������ |

������(%) |

ռ˰��������ı���(%) |

����ռ˰�������ն�ı���(%) |

|

˰�������� |

54219.62 |

8597.65 |

18.8 |

|

|

|

������ֵ˰(�۳�����˰) |

12140.21 |

2295.79 |

23.3 |

22.4 |

26.7 |

|

��������˰���۳�����˰�� |

2558.59 |

361 |

16.4 |

4.7 |

4.2 |

|

Ӫҵ˰ |

7626.33 |

1044.16 |

15.9 |

14.1 |

12.1 |

|

��ҵ����˰ |

11173.05 |

2393.8 |

27.3 |

20.6 |

27.8 |

|

��������˰ |

3722.19 |

536.61 |

16.8 |

6.9 |

6.2 |

|

��˰ |

1769.95 |

337.38 |

23.6 |

3.3 |

3.9 |

|

���ڻ�����ֵ˰������˰ |

7391.07 |

1237.66 |

20.1 |

13.6 |

14.4 |

|

��Դ˰ |

301.76 |

40.61 |

15.6 |

0.6 |

0.5 |

|

��˰ |

1307.18 |

100.93 |

8.4 |

2.4 |

1.2 |

|

֤ȯ����ӡ��˰ |

979.16 |

-1026.15 |

-51.2 |

1.8 |

-11.9 |

|

��������˰ |

989.75 |

112.85 |

12.9 |

1.8 |

1.3 |

|

��������ʹ��˰ |

816.95 |

431.46 |

111.9 |

1.5 |

5.0 |

|

������ֵ˰ |

537.1 |

134 |

33.2 |

1.0 |

1.6 |

|

����ռ��˰ |

313.97 |

128.93 |

69.7 |

0.6 |

1.5 |

|

����˰������ �ϼ� |

51627.26 |

8128.98 |

15.75 |

95.2 |

94.5 |

������ͼ1�� 2008��˰�������ṹͼ

��ͼ2 2008��˰�����սṹͼ

��ࣺ����

�������й�������Ӿ���̨������Ƶ�����¡����ݵ����ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

[������:�ҹ����ó��ⰴ�������������ֵ���������] [��˰��Χ���ܽ�����] [����ҵʮ����滮�����Ѷ�]

[G20��ɹ�ʶ ���Ҵ�ս��ͣ �й�IMF�ݶ���������] [G20�Ƴ��������г����������ʶ ȫ�������ս] [�������Ϲ���] ���ۣ�[�������ˣ�G20�Ʋ���ȥ�Ŀ�]

����㲥������̨ �й��������̨ ��Ȩ����

Υ���Ͳ�����Ϣ�ٱ� ��ICP֤060535�� �����ġ�2014��0383-083��

���ϴ���������Ŀ����֤�� 0102004 �³���֤��������098�� �й�������������Ŀ�������ɹ�Լ

���ݡ�