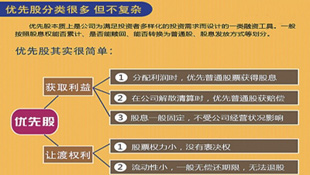

相对于普通股而言,优先股在利润分红及剩余财产分配权利方面有优先权。一般来说,优先股股东没有选举及被选举权,对公司的经营没有参与权,且不能退股,只能通过优先股的赎回条款被公司赎回。

尽管优先股在国外并非新鲜事物,但我国证监会态度相对谨慎,直到2013年12月13日方始征求各界意见,社会各界对此关注度颇高。截至2013年底,证监会收到意见和建议459份,其中个人投资者意见434份,中介机构意见19份,发行人意见5份,其他部委意见1份。2014年3月21日,《优先股试点管理办法》正式发布实施。

优先股对从2007年一直处于下降通道的A股主板市场作用何在?证监会新闻发言人邓舸总结了五大积极因素:一是有利于企业直接融资,二是有利于商业银行创新资本工具,三是有利于为投资者提供固定收益产品,四是有利于企业兼并重组,五是有利于丰富证券品种,促进市场稳定发展。

有专家认为,对于整体交易不够活跃的A股,引入优先股制度由于有固定收益的保障,对社保基金和养老基金等大机构的吸引力将大大增加。对于企业融资来说,优先股既可融资,又不影响原有股东对企业的控制权的优势,亦有相当优势。

股神巴菲特青睐优先股,并从中赚得巨额利润。

2008年美国次债危机愈演愈烈,9月23日,巴菲特旗下的伯克夏-哈撒韦公司向高盛投资50亿美元,认购50亿美元高盛长期优先股,股息为10%。

2011年3月19日,高盛集团向伯克希尔·哈撒韦公司支付56.5亿美元,购回50亿美元的优先股,同时一次性支付16.4亿美元利息。这笔高盛优先股两年半的投资,使股神巴菲特获利37亿美元,利润率高达74%。

上世纪90年代之后,美国优先股发展迅速,市场规模从1990年的530亿美元增长到了2013年10月的3900亿美元。美国优先股广受青睐的原因之一是股息率高,优先股分红率在6%-9%之间,远高于同期普通股分红率以及债券收益率。

美国优先股集中的行业几经变化,历史上曾广泛应用于采掘、冶金、纺织、农业设备等行业,2000年后,主要集中在金融、通信、公用事业、消费品等行业;2008年金融危机使得金融优先股发行数量迅速上升,最高时占比约85%。

虽然优先股在美国资本市场规模不大,仅占总市值2%左右。但在在美国几次经济转型和危机救助中发挥了重要作用,尤其在金融危机中被用作主要的救援工具。

英大证券首席经济学家李大霄对优先股的正面影响十分乐观:“恢复蓝筹股的融资功能,增加蓝筹股的活力,提供了部分公司并购重组的资金来源,通过回购公司股票稳定市值,是一个救市政策措施。”

申万研究发展研究部高级研究员陈静表示:“由于优先股发行成本高,因此还需要发行人具备较高的净资产收益率,即净资产收益率大于优先股综合发行成本。”陈静认为,考虑到高成本的问题,优先股并不构成大盘蓝筹的重大利好,“从发行成本看,优先股的发行成本除了股息率之外,还包括承销成本和税收成本。”

财经评论员金梓分析,业绩稳定的大型蓝筹股发行优先股,很可能侵蚀普通股的利润空间。假如某大盘蓝筹股价7元,优先股的固定股息为每年8%,普通股股民只有每年分红0.56元才能与优先股持平。一旦公司利润下滑,削减普通股分红首当其冲。

就在4月3日,金山软件公司宣布以9000万美元认购迅雷系列E优先股。若转为普通股,相当于拥有迅雷已发行股份总数约9.98%。

优先股作为发达国家早已实行的证券补充手段,在我国A股疲软背景下出台,被投资者寄予厚望实属自然。优先股能否助益我国A股在保障股民利益上更进一步,尚需观察。

在成熟的海外证券市场,优先股作为一种特殊的股票形式,一直充当普通股有力补充的角色。

美国优先股快速发展始于上世纪90年代。根据标普统计,美国优先股市场规模从1990年的530亿美元增长到了2005年的1930亿美元,但不是主流,只起到补充作用。同期美国股市有9.5万亿美元的市值,有4万亿美元的公司债市场。优先股的规模相对来说还是较小的。

优先股大发神威是在2008年金融危机之后。为了拯救金融业,2008年,美国政府宣布用1250亿美元购入花旗银行、摩根大通等9家主要银行的优先股,稳定了当时的资本市场,也让各大型金融机构渡过一劫。此后的结果十分美妙:美国政府因为持有优先股获得了丰厚的股息,金融公司仍然自主经营没有控制权旁落之虞。优先股在美国的发展不能不说也是时势所致。

截至2013年6月,美国市场中活跃的优先股清算价值共3795亿美元。优先股发行的行业分布主要集中在银行、金融、工商业以及一些特殊目的机构/公司(SPV:Special Purpose Vehicle),比如美洲银行、美国国际集团(AIG)、高盛、房地美、房利美以及美林资本信托、Auction pass through trust等SPV均构成了美国优先股发行的主体,且往往一家公司有多只优先股,比如美洲银行就有38只各类型的优先股。[详细]

第一,优先股的推出能促使上市公司业绩的提高。如果推出优先股,将使股东手持一定比例不能抛售的优先股,这会限制公司最大股东的普通股份额。由于普通股份额有限,若稍有减持就会稀释股份,威胁到股东的地位,所以发行优先股,会促使经营者努力提高公司业绩。

第二,优先股的推出有利于为中小投资者提供多元化投资渠道,增加新型的固定收益产品。目前,我国资本市场仍存在上市公司分红水平不高、有稳定回报的投资产品不多等问题,这在很大程度上影响了市场投资的积极性,而优先股能促进上市公司合理实行现金分红,拓展投资者的投资渠道。

第三,优先股的推出为保险资金、社保基金、企业年金等长期资金提供了绝好的入市渠道。和普通股相比,优先股虽然没有选举及被选举权,但是其在利润分红及剩余财产分配的权利方面,均优先于普通股,而且有着较为稳定的收益率,这在一定程度上迎合了长期资金稳健、保本的入市需求,长期资金入市则为A股源源不断地注入了活水。

任何股市交易品种的推出,在股市参与资金总体有限的情形下,都将或多或少对普通股交易的稳定性产生影响。对广大散户而言,从正面解读,它可能意味着部分在普通股市场作短期操作的机构投资者转而主攻优先股,从而减少普通股交易大起大落的震荡幅度和频率。另一方面,也意味着散户跟着机构在普通股市场起舞获利的几率进一步降低,获利难度进一步加大,中小股民对此当看个真切。

(1)优先股发展空间有限,且在利率市场化背景下,日益面临理财产品、货币市场基金等资产类别的竞争;

(2)优先股首发行业主要集中在银行、房地产等行业中,难以扩展至其他行业;

(3)优先股的本质是融资工具,不利于二级市场资金面;

(4)对优先股受益的银行而言,发行优先股可以计入其他一级资本,补充银行核心资本充足率。但目前压制银行股走势的是经济下滑和资产质量。

中央广播电视总台 央视网 版权所有

违法和不良信息举报 京ICP证060535号  京公网安备 11000002000018号 京网文[2014]0383-083号

京公网安备 11000002000018号 京网文[2014]0383-083号

网上传播视听节目许可证号 0102002 新出网证(京)字098号